稳增长的抓手与约束——月度宏观经济回顾与展望

发布时间:2022-01-06

稳增长的抓手与约束

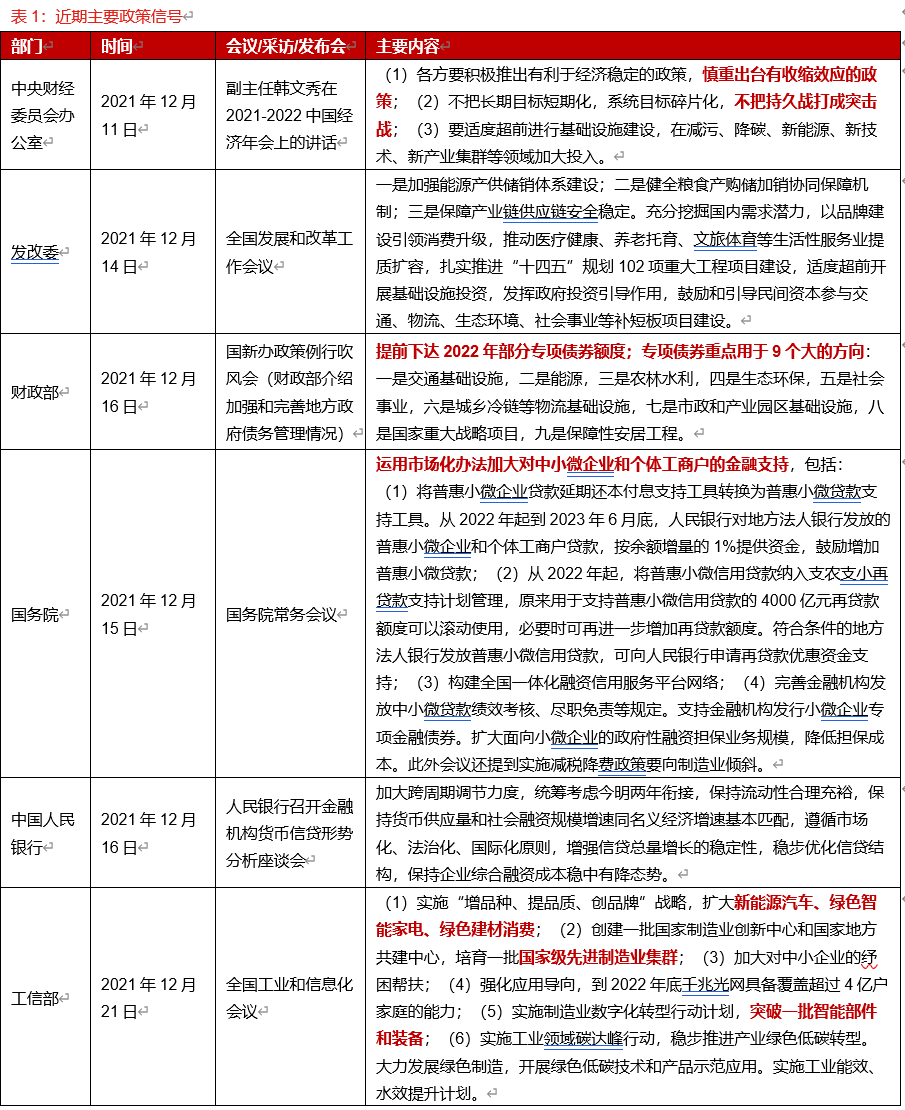

中央经济工作会议召开之后,各地方各部门都在密集召开会议,就2022年稳增长相关工作进行部署,我们对此进行了梳理。从其中透露的信息来看,稳增长的抓手可以简要概括为以下方向:

货币政策

-

2021年年末就已落地的降准、降息:展望后续,市场对5年期LPR的下行仍有一定预期,但考虑到两次操作的间隔时间,我们认为在2022年初落地的可能性较小;

-

对中小微企业和个体工商户的金融支持:两项直达工具的转换(将普惠小微企业贷款延期支持工具转换为普惠小微贷款支持工具、将普惠小微企业信用贷款支持计划并入支农支小再贷款管理)是央行2022年的重点工作;

-

稳妥实施好房地产金融审慎管理制度:更好满足购房者合理住房需求,促进房地产业良性循环和健康发展;此外,《关于做好重点房地产企业风险处置项目并购金融服务的通知》已经发布,要求银行业金融机构稳妥有序开展房地产项目并购贷款业务,重点支持优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目,意味着银行体系将在房地产风险处置中发挥重要功能。

-

绿色金融:包括引导和撬动更多资金进入碳减排领域、强化信息披露、开展金融机构碳核算,稳步推进气候风险压力测试,等等。

财政政策

-

全方位“靠前”,包括提前下达2022年部分专项债券额度,适度超前开展基础设施投资,以及靠前下达资金、靠前安排项目;

-

确定了若干符合高质量发展方向的投资重点,如水利、交通、生态环保、农业农村、市政和新型基础设施建设等;

-

更大力度减税降费,重点是制造业,此外针对个税的优惠政策延续实施已经出台。

产业政策

-

“扩大内需战略纲要”即将出台,预计涉及投资、消费各重点领域;

-

引导绿色领域投资。发展绿色制造,开展绿色低碳技术和产品示范应用,此外2022年要完成工业领域重点行业碳达峰顶层设计;

-

促进消费,尤其是新能源汽车、绿色智能家电、绿色建材消费等;

-

数字产业发展与新基建:如加大千兆光网覆盖面;

-

制造业升级:开展先进制造业集群发展专项行动,扩大“专精特新”企业数量和范围;

-

改造提升传统产业:实施制造业数字化转型行动,引导和支持工业母机、船舶、医疗装备、农机装备等产业加快应用数字化、绿色化、高端化的先进适用技术。

-

财政纪律最大约束

尽管稳增长系列政策在不断落地,但并非全无约束,近期也有若干信号表明财政纪律并未放松,包括:

-

全国财政视频会议提出严肃财经纪律、整饬财经秩序,对化债不实、新增隐性债务的要严肃问责;

-

鹤岗实施财政重整,停止基层招聘、调整预算、盘活专项资金,这是首个财政重整的地级市(之前是区/县)。根据《国务院办公厅关于印发地方政府性债务风险应急处置预案的通知》,这意味着其政府年度一般债务付息支出超过了当年一般公共预算支出10%,或者专项债务付息支出超过当年政府性基金预算支出10%;

-

继广东、上海启动全域无隐性债务试点后,地级市层面的隐性债务清零工作也在展开,汉中市近日设立隐性债务清零试点工作专班;

-

地产“因城施策”调整并不少见,但如我们《近期“因城施策”出现了哪些变化?》所分析,普遍不是一、二线大城市。

稳增长政策信号不断释放与财政纪律并未放松,这两方面的现状并不矛盾——尽管2022年稳增长的方向已经充分确认,但政策窗口仅限“前门”,并不会因为稳增长诉求的提升而重新打开“后门”,我们认为,明年或将是赤字+专项债相对超预期,但隐性债务与财政纪律监管仍然偏严的政策组合。

经济数据回顾与展望

工业品价格上涨放缓

11月CPI同比上涨2.3%,前值1.5%,环比上涨0.4%,前值0.7%。11月鲜菜价格仍然高企,猪肉同比降幅继续收窄,两者共同作用下食品项CPI由负转正。展望后续,考虑到12月份基数影响减弱、蔬菜价格环比下行、猪肉同比跌幅扩大,食品项CPI涨幅可能收窄;11月非食品项中能源价格同比涨幅扩大,其中汽油和柴油价格分别上涨36.7%和40.6%,12月大概率回落;核心CPI方面,12月份疫情多地发散,核心CPI大概率延续低迷。

11月PPI同比上涨12.9%,前值13.5%,环比增长0%,前值2.5%。保价稳供措施有效平抑了部分上游原材料价格,但原油、天然气等大宗商品价格仍居高不下,PPI整体下行幅度偏小。后续重点关注两点:(1)行业利润格局变化:上游涨幅收窄有利于消费品制造业利润率边际改善;(2)原油供需基本面:OPEC+在2021年12月的月报中上调了对全球2022年第一季度石油需求的预测,需关注2022年1月4日会议上是否调整其产出政策。

工业整体生产改善,中游生产有望维持强劲

供给约束有所缓释,工业生产整体继续回升。11月规模以上工业增加值同比增长3.8%,较上个月上升0.3个百分点,两年复合增长5.4%,较上个月上升0.2个百分点。结构上来看,上游粗钢、生铁等高耗能品产量降幅小幅收缩,中游设备增加值表现较为亮眼,电气机械和电子设备工业增加值的两年复合增速分别上升2.3、2个百分点,通用设备与专用设备小幅下滑但仍处高位;下游消费品小幅改善,其中医药行业工业增加值两年复合增速扩大3.1个百分点至15.3%。

可以相互印证的是,12月制造业PMI上行0.2个百分点至50.3%,其中高技术制造业、装备制造业和消费品行业PMI分别为54.0%、51.6%和51.1%,均维持在枯荣线以上。展望后续,中游生产有望维持强劲。

线上消费增速持续下行

11月社会消费品零售总额当月同比3.9%,较上月下降1个百分点,两年复合增速为4.4%,较前值下降0.2个百分点。疫情对线下接触式消费造成了较大冲击,餐饮收入同比转负。此外,8月以来,除10月持平以外,其余月份实物商品网上累计零售额两年复合同比增速降幅均大于0.5个百分点。展望后续,12月份疫情持续扰动,且传播范围较广,叠加线上消费增速下行,后续消费修复仍受抑制。

汽车对消费的拖累进一步减轻。11月份汽车消费数据回暖,当月同比为-9%,较上月上升2.5个百分点,两年复合增速为0.9%,较上月上升1.3个百分点。11月汽车产销率与季节性(2017-2019年均值)差值进一步缩小0.2个百分点至1.4%。据乘联会数据,狭义乘用车当月同比增速上升1.3个百分点至-12.7%,两年复合增速上升0.1个百分点至-3.5%。12月份汽车生产约束进一步缓解,半钢胎开工率仍处高位,汽车消费有望进一步向上修复。

关注技改与高技术制造业对投资的拉动作用

2021年1-11月固定资产投资累计同比5.2%,较前值下降0.9个百分点,两年复合增速为3.9%,较前值上升0.1个百分点。去除价格因素后,投资延续下行趋势,固定资产投资-PPI两年平均累计同比增速由上月的1.3%下降至0.8%。分行业看:(1)技改需求依然旺盛,2021年以来当月同比增速持续高于制造业投资;(2)1-11月高技术产业投资两年平均增速(14.2%)加快,较1-10月加快0.7个百分点。12月11日,工信部等19部门联合印发《“十四五”促进中小企业发展规划》,文中提及提高融资可得性、健全政策支持体系等政策目标,后续高技术制造投资有望得到更多支持。

基建重点仍在2022年。1-11月基建投资同比下行0.5个百分点至0.5%,同时专项债基本完成发行计划,政府性基金支出已出现提速,考虑到当前财政资金较为充沛,以及中央经济工作会议上要求适度超前进行基础设施建设,2022年初基建有望实现反弹。

受益于房地产信贷平稳有序投放,新增中长期居民人民币贷款累计同比有所回升,房地产投资下行压力减轻,房地产开发投资完成额、商品房销售面积、新开工面积以及竣工面积累计同比仍在下降但幅度有所收窄。近期各地“因城施策”的调整正在逐步进行,幅度仍偏谨慎,对地产投资的影响有限。

对发达国家出口有望维持韧性

11月出口维持强劲,出口金额(美元口径)再创新高。出口金额同比增长22%,较前值下降5.1个百分点,两年复合增速21.3%,较前值上升2.5个百分点。海外经济复苏提振中间品、资本品进口需求,自动数据处理设备、通用机械两年复合增速均上升。分地区来看,对东盟、欧盟、韩国、俄罗斯当月出口两年复合增速均明显走强。2021年全年出口大概率是高位收官,商务部有关负责人在国务院政策例行吹风会上表示,预计2021年全年我国货物进出口有望达到6万亿美元,增长超过20%。展望后续,受就业意愿低下等因素影响,美国供应链修复偏慢,通胀居高不下,需要进口以缓解消费品供需矛盾以及满足补库需求,2022年出口增速下行预计偏缓。

-