国民经济稳定恢复,债市运行总体平稳——2021年三季度宏观经济分析报告

发布时间:2021-11-03宏观政策持续发力,国民经济稳定恢复。三季度,面对疫情、汛情及国际大宗商品价格上涨等多重冲击,宏观经济政策加强跨周期调节,加大对小微企业的纾困帮扶力度,持续减税降费,激发市场主体活力,助力经济持续复苏。GDP同比增长4.9%,环比增长0.2%,国民经济总体延续恢复态势。

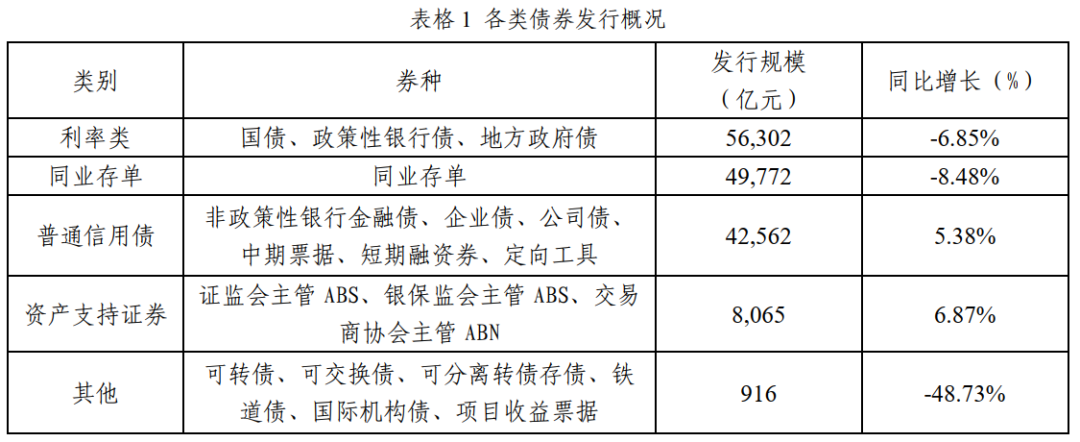

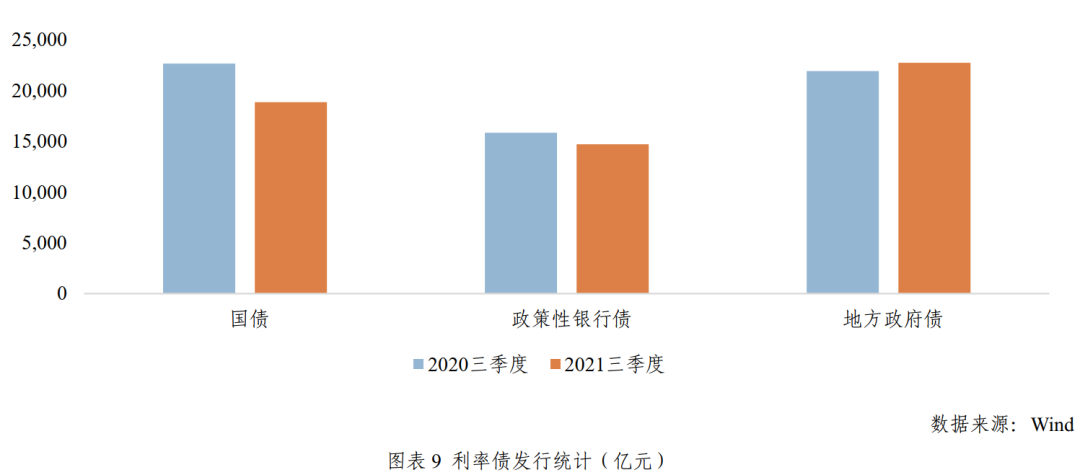

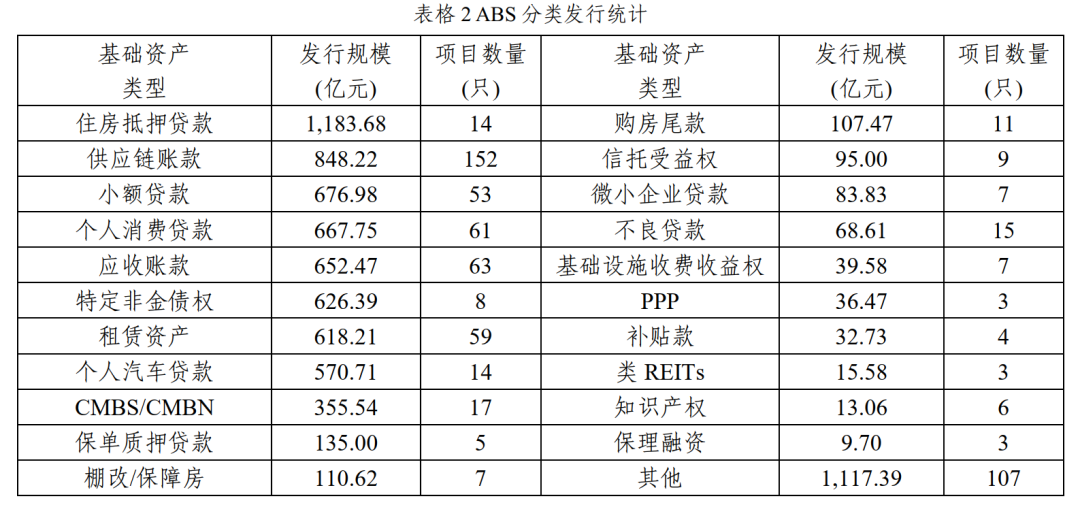

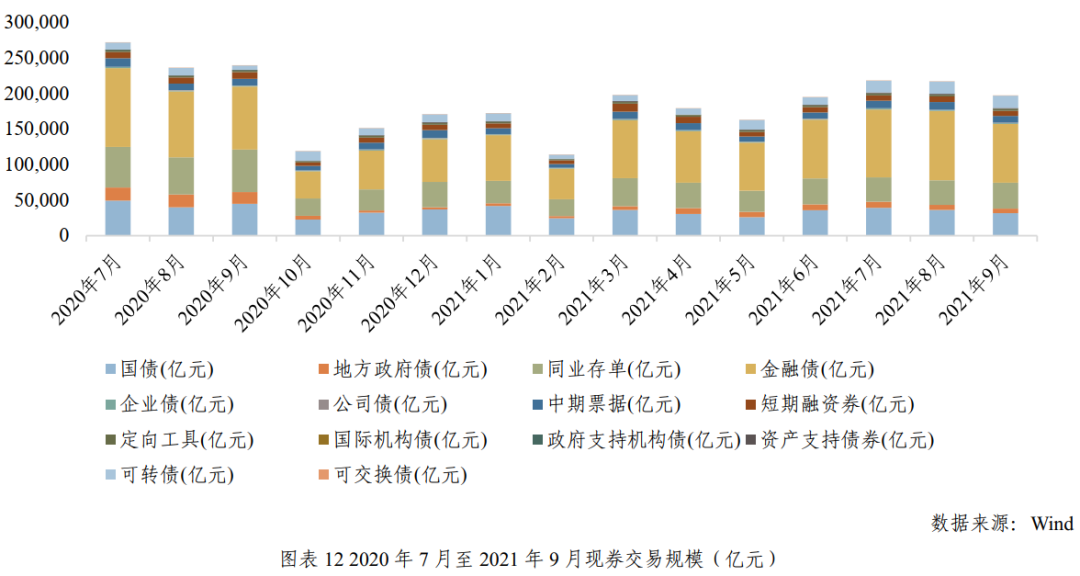

债市发行结构分化,交投规模同比下降。三季度,国内债券市场总计发行15.76万亿元,同比下降4.21%。其中,利率债发行5.63万亿元,同比下降6.85%;普通信用债发行4.26万亿元,同比增长5.38%;同业存单发行4.98万亿元,同比下降8.48%;资产支持证券发行0.81万亿元,同比增长6.87%。二级市场方面,交易所和银行间债券市场现券总成交规模为63.21万亿元,受基数效应的影响,同比下降15.43%。其中,利率债交投规模为37.32万亿元,同比下降18.94%;普通信用债交投规模为9.77万亿元,同比增长11.83%;同业存单交投规模为10.51万亿元,同比下降37.79%;资产支持证券交投规模为0.34万亿元,同比增长86.14%。

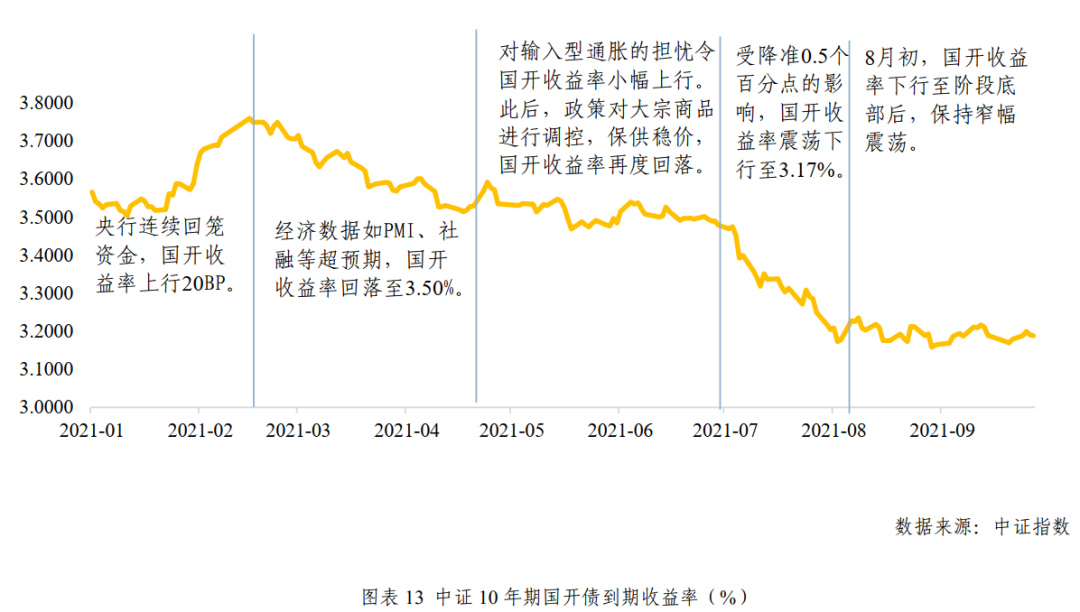

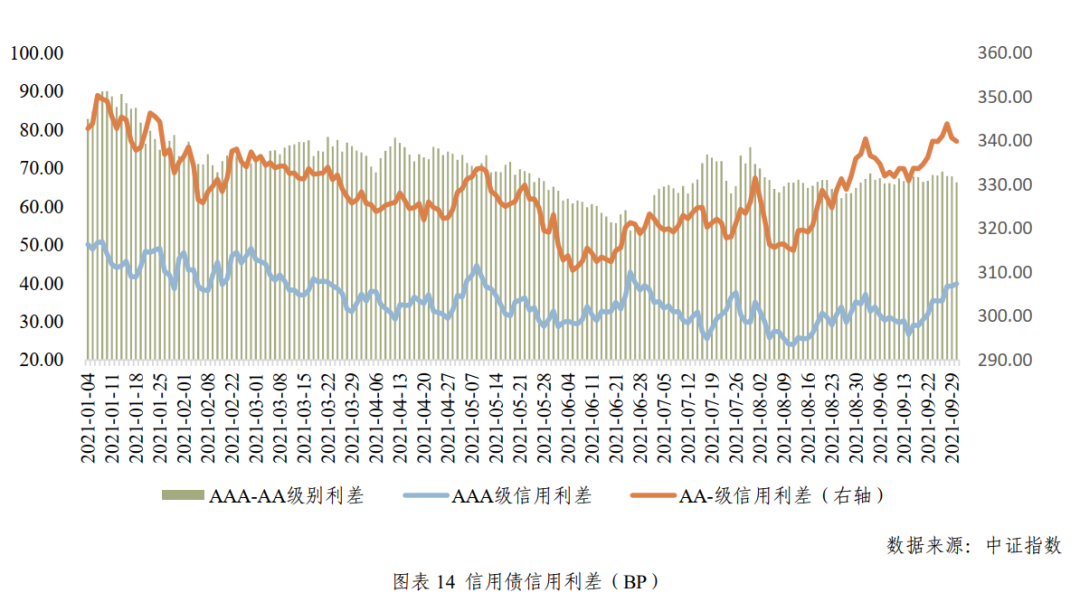

国开收益率震荡下行,信用利差小幅走阔。收益率方面,受降准影响,七至八月,中证10年期国开债收益率从3.49%快速下行至3.17%,随后在3.17%至3.20%区间保持窄幅震荡。信用利差方面,受地产行业信用风险暴露的影响,市场机构的风险偏好有所下降,信用利差整体小幅走阔。其中,中证AAA级公司债(3年期)与国开债利差在24BP至40BP区间波动,中证AA-级公司债(3年期)与国开债利差从320BP震荡走阔至340BP。

经济持续高质量发展,债市收益率或震荡上行。展望未来,货币政策将加大对实体经济的信贷支持力度,把服务实体经济放在更加突出的位置,维护经济大局总体平稳;财政政策将重点保障就业与民生,增强经济发展韧性,推动经济持续高质量发展。债市收益率方面,受输入型通胀压力的影响,PPI或将保持高位震荡,推高企业生产要素成本,国内通胀水平承压,未来债市收益率或将震荡上行,但需警惕局部疫情反复、个别行业信用风险暴露带来的不确定性。

宏观经济运行

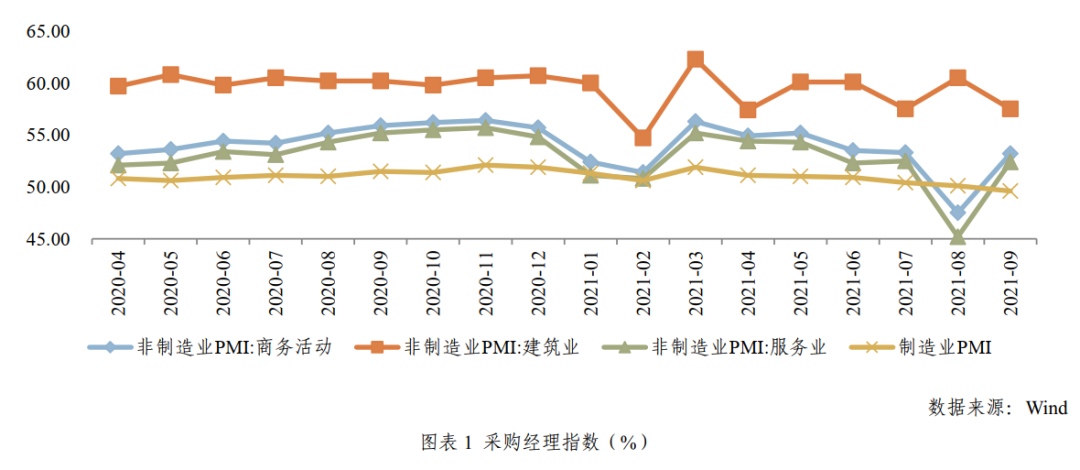

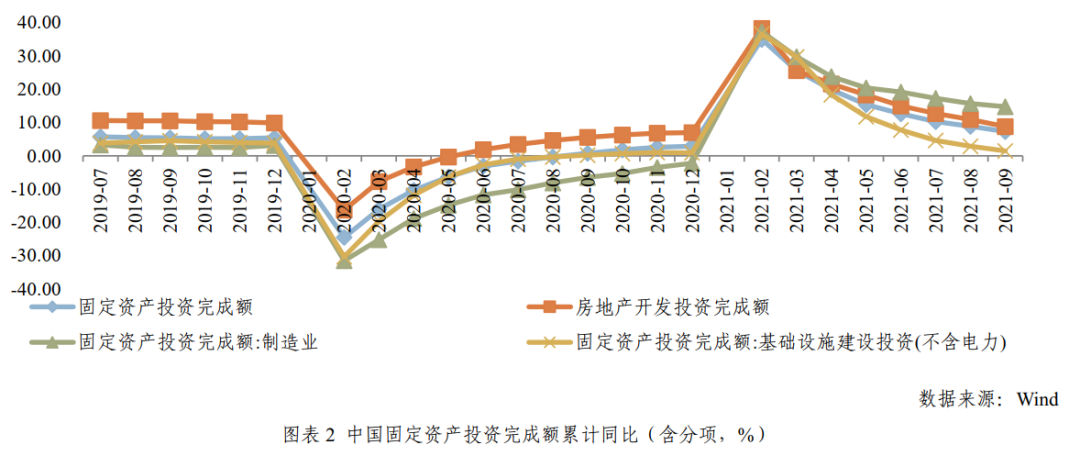

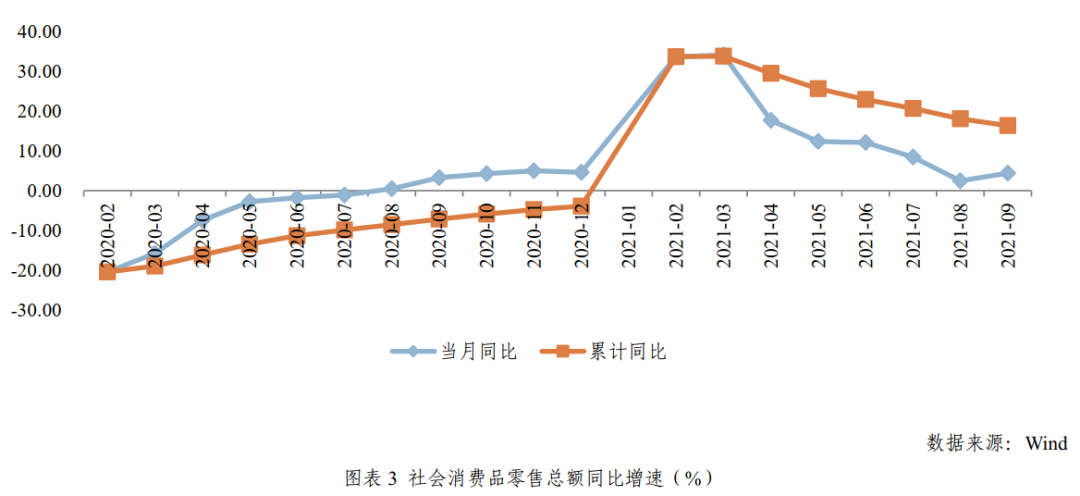

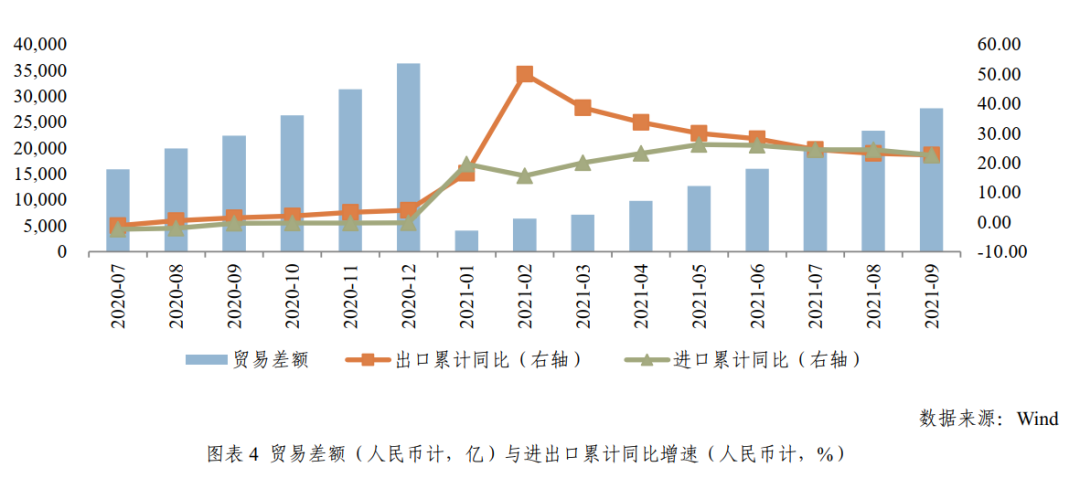

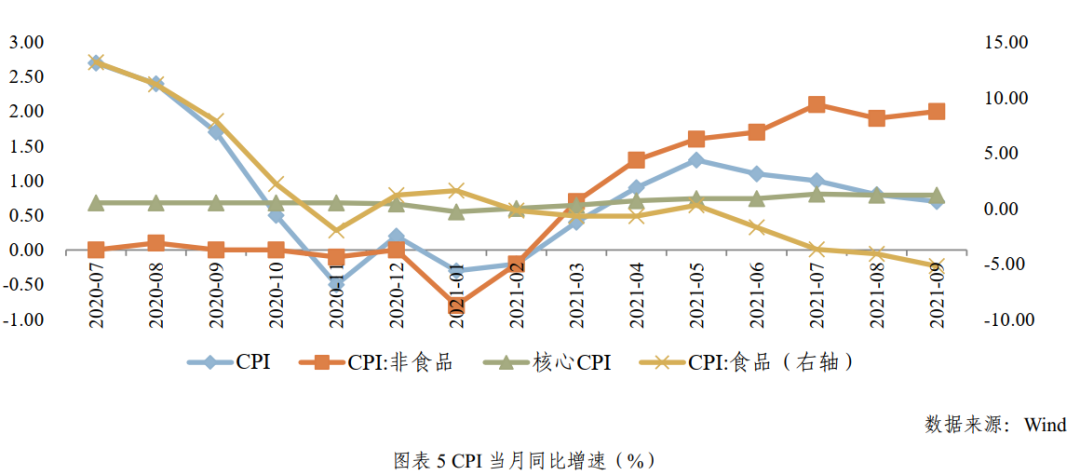

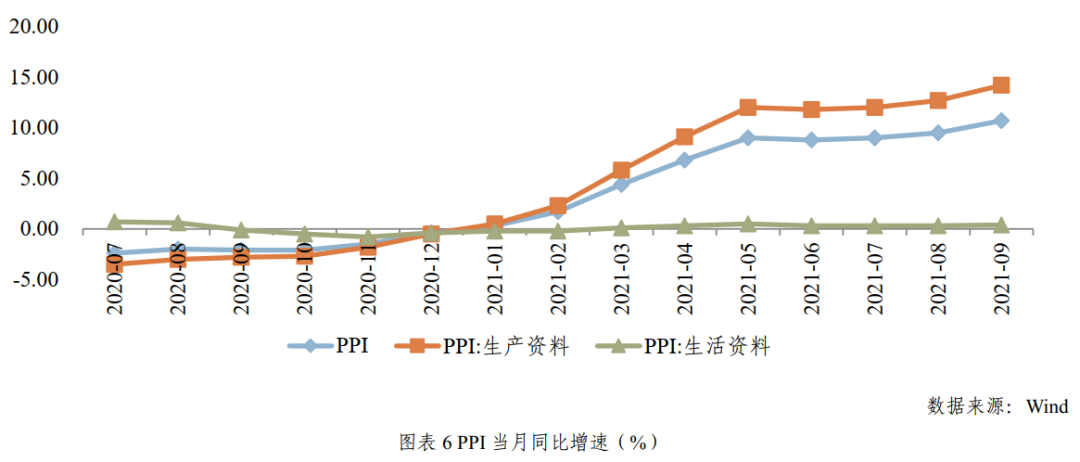

制造业景气度有所回落,非制造业恢复较好。9月份制造业采购经理指数(PMI)为49.6%,自疫情发生以来首次降至临界点以下,非制造业PMI为53.2%,较8月回升5.7个百分点,重回扩张区间。固定资产投资平稳恢复,制造业投资增长较快。进出口快速增长,贸易顺差持续扩大。居民消费价格水平温和上涨。居民消费价格水平温和上涨,工业生产价格涨幅扩大。

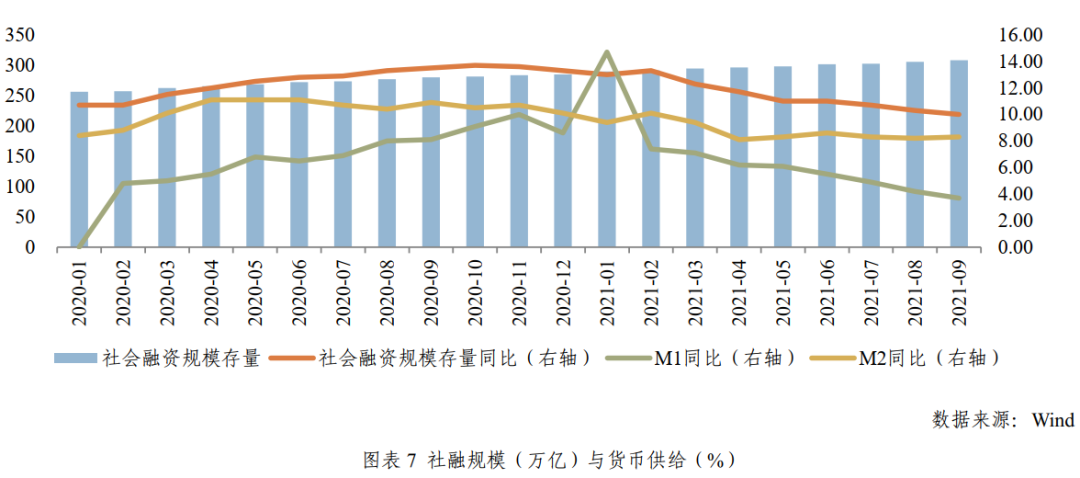

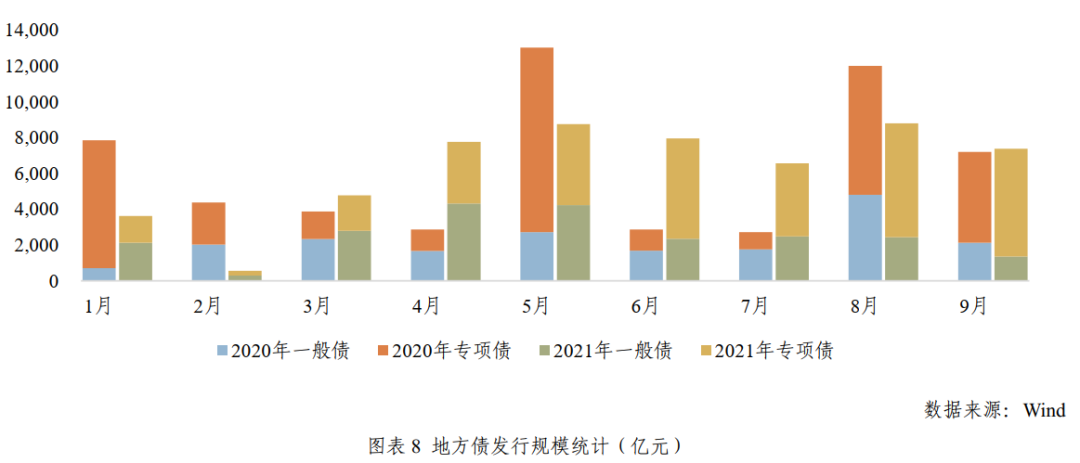

三季度,货币政策保持稳健中性。市场流动性维持合理充裕。相比二季度,货币供应量、社会融资规模增速趋缓。地方政府债特别是专项债发行提速,引导经济增长。

债券市场动态

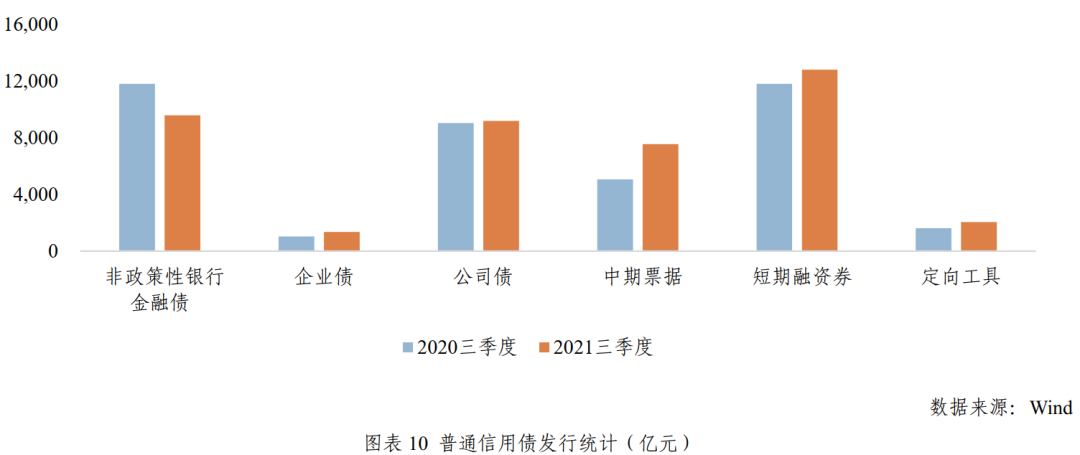

三季度,国内债券市场总计发行15.76万亿元,同比下降4.21%。利率债发行规模下降,普通信用债发行规模持续扩大。受商业银行二级资本债、永续债发行规模收缩的影响,非政策性银行金融债发行规模同比下降18.76%;ABS发行规模增速趋缓;受股市波动加剧及上半年转债融资较多的影响,转债交债发行规模收缩。

二级交易

银行间现券交易量有所下降,交易所现券交易量保持增长。从现券交易品种来看,利率债交投规模为37.32万亿元,同比下降18.94%;普通信用债交投规模为9.77万亿元,同比增长11.83%;同业存单交投规模为10.51万亿元,同比下降37.79%;资产支持证券交投规模为0.34万亿元,同比增长86.14%。

利率水平变动

债市收益率方面,受降准0.5个百分点的影响,中证10年期国开债收益率震荡下行约30BP,整体表现分为快速下行和窄幅波动两个阶段。信用利差整体小幅走阔。三季度以来,受地产行业信用风险暴露的影响,市场机构的风险偏好有所下降,信用利差整体小幅走阔。受个别行业风险事件有所增加的影响,信用债级别利差整体震荡上行。