2021年8月宏观杠杆率点评—市场提前交易宽信用预期

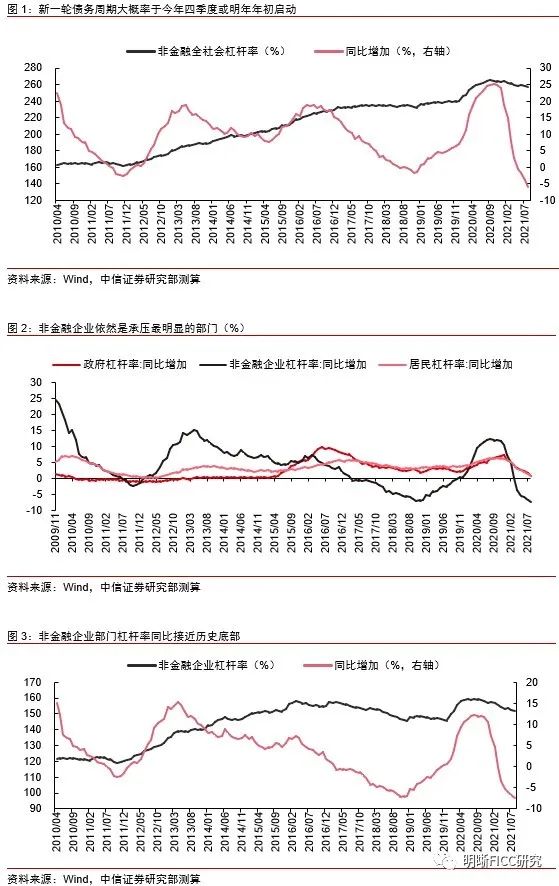

发布时间:2021-09-158月宏观杠杆率同比下降6.1个百分点,已经低于历史上每一轮债务周期的底部位置,结构上逐渐体现出稳增长的特点。新一轮债务周期大概率于今年四季度或明年年初启动,市场已经在提前交易宽信用预期,维持超配股票、平配债券和商品的资产配置观点。

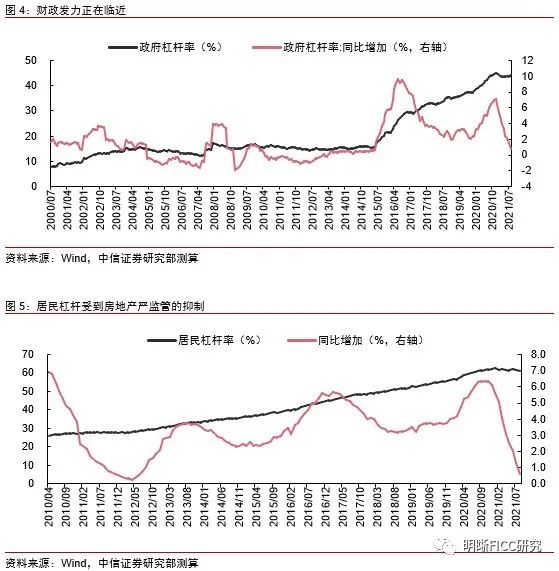

分部门来看,8月政府/居民/非金融企业杠杆率环比变化0.5/-0.1/-0.5个百分点,杠杆率的结构变化已经开始呈现稳增长的特征。非金融企业部门仍然是宏观杠杆率的主要拖累项,这和8月信贷、非标以及企业债券融资的偏弱有直接的联系。居民部门杠杆率驱稳,集中供地以及其他房地产严监管的政策效果开始显现,后续居民杠杆或难有大幅增长。政府部门杠杆率则随着政府债券供给的发力而开始抬升,按照7.30政治局会议“尽快形成实物工作量”的要求,预计年底政府部门的融资情况将成为社融以及宏观杠杆率的底部支撑。从分部门杠杆率的变化来看,居民、企业偏弱,政府偏强的现象已经开始呈现稳增长的特征。

新一轮债务周期大概率于今年四季度或明年年初启动,政府债券的发行放量或为先导,后续可以期待信贷融资与企业债券融资的提速。随着经济增速下行压力得到更多数据的印证,稳增长相关政策也会逐步提上日程,考虑到当前社融增速位于10.4%的低位水平,后续宽信用是可以高度期待的政策方向。就具体路径来说,即便后续专项债发行规模提升,但缺少非标融资的配合基建预计仍然难有起色。房地产政策的边际宽松是最有可能的方向,但可能会出现在明年。预计四季度社融增速将会企稳或小幅抬升,但结构上主要是政府债券融资形成支撑,明年则可以适当期待信贷和企业债券融资的增加,或有非标融资的边际放松。

宽信用对远期的权益资产有利,市场可能已在提前交易宽信用预期。从近期的大类资产表现来看,股市偏强、债市和商品震荡的情况可能已经在反映宽信用预期。广义流动性的扩张对于权益资产最为有利,实际上A股的一年回报率和M1增速高度相关。对债券来说,宽信用+紧货币对债市较为不利,宽信用+宽货币则缺少明确方向,而且目前市场并未有收紧货币的预期。对商品来说,宽信用则对于房地产产业链的黑色和有色较为有利,但是商品市场则更多受到现实供求的影响,宽信用预期尚未反映在商品价格中。从资产配置策略上,我们继续维持在《2021年9月大类资产配置月报:从过热向衰退期过渡》(2021-09-03)中的观点:超配股票,平配债券,平配商品。

风险因素:模型测算结果可能与实际数据有误差;货币政策超预期收紧。