居间人培训-19-郑州商品交易所品种介绍-晚籼稻

发布时间:2019-12-13一、晚籼稻现货基本情况

(一)晚籼稻概述

籼稻与粳稻是在不同温度条件下形成的两个普通栽培稻亚种,籼稻亚种与粳稻亚种在生理特性、栽培特点、形态特征上均有区别。

籼稻(Long-grain nonglutinous rice)是籼型非糯性稻的果实,具有耐热、耐湿、耐强光和忌寒冷的特点,主要分布在印度、斯里兰卡 、中南半岛、巴基 斯坦、孟加拉等热带地区及我国南方的热带和亚热带地区。籼稻籽粒一般为细长形,长度是宽度的三倍以上,扁平,茸毛短而稀,一般无芒,即使有芒也很短, 稻壳较薄,垩白较大,角质粒较少,加工时容易出碎米,出米率较低,米质胀性较大而粘性较小。

粳稻(Medium to short-grain nonglutinous rice)是粳型非糯性稻的果实,具有耐寒、耐弱光和忌高温的特点,主要分布在我国北方、长江中下游地区 和温度较低的云贵高原高海拔地区及韩国、日本等。粳稻籽粒一般呈椭圆形,粒短,长度是宽度的 1.4-2.9 倍,茸毛长而密,芒较长,稻壳较厚,垩白小或没有,角质粒多,加工时不易产生碎米,出米率较高,米质胀性较小而粘性较大。

根据种植时间和品质等方面的差异,籼稻又可分为早籼稻、中籼稻及晚籼稻。凡全生育期(播种-成熟)125天以内的为早籼稻,125-150 天为中籼稻,150天以上为晚籼稻。早、中、晚籼稻在生理特性、栽培特点上有一定区别。中籼稻与晚籼稻品质及用途相近、收获时间连续,稻谷国标(GB1350-2009)及现货市场均将中籼稻与晚籼稻归为一类。若无特殊说明,下文涉及到的晚籼稻均包括中籼稻。

早籼稻与晚籼稻之间是有严格区别的,根据稻谷国标,早籼稻被定义为“生长期较短、收获期较早的籼稻谷,一般米粒腹白较大,角质部分较少”,而晚籼稻谷的定义则为“生长期较长、收获期较晚的籼稻谷,一般米粒腹白较小或无腹白,角质部分较多”。

(二)国内晚籼稻的供给与需求

1、晚籼稻的种植生产

我国晚籼稻种植主要分布在长江流域和东南沿海的华中、华南地区。中稻和一季晚稻每年 4-5 月份开始种植,当年 9 月份底收获;双季晚稻每年 7 月份种植,当年 11 月上旬收获。晚籼稻产区包括湖南、湖北、江西、安徽、四川、福建、广东、广西等 15 个省(区)。

2001 年以来,我国晚籼稻种植面积和产量不断增加。据国家粮油信息中心统计,2012 年晚籼稻种植面积为 1598 万公顷,比 2001 年增加 34 万公顷,增幅为 2.2%;2012 年晚籼稻产量为 10655 万吨,比 2001 年增加 931 万吨,增幅为 9.6%,处于历史高位。据国家统计局统计,2013 年国内稻谷产量为 20329 万吨。 另据中华粮网统计,2013 年我国晚籼稻产量约 10080 万吨,约占稻谷总产量的 50%。

2001-2012 年我国晚籼稻播种面积和产量

单位:万公顷、万吨

|

|

稻谷 |

|

其中:晚籼稻 |

|

|

|

年度 |

播种面积 |

产量 |

播种面积 |

产量 |

占比% |

|

2001 |

2881 |

17758 |

1564 |

9724 |

54.80% |

|

2002 |

2820 |

17454 |

1561 |

9865 |

56.50% |

|

2003 |

2651 |

16066 |

1503 |

9164 |

57.00% |

|

2004 |

2838 |

17909 |

1577 |

9912 |

55.30% |

|

2005 |

2885 |

18059 |

1591 |

9984 |

55.30% |

|

2006 |

2923 |

18172 |

1576 |

9766 |

53.70% |

|

2007 |

2892 |

18603 |

1558 |

10015 |

53.80% |

|

2008 |

2924 |

19190 |

1577 |

10459 |

54.50% |

|

2009 |

2963 |

19510 |

1585 |

10596 |

54.30% |

|

2010 |

2987 |

19576 |

1591 |

10553 |

53.90% |

|

2011 |

3006 |

20100 |

1594 |

10530 |

52.40% |

|

2012 |

3030 |

20429 |

1598 |

10655 |

52.20% |

数据来源:国家粮油信息中心

晚籼稻主产省有湖南、四川、湖北、江西、安徽、广东、广西七个省,据国 家粮油信息中心统计,2012 年七省晚籼稻产量占全国的 75%左右。其中湖南产量 为 1791 万吨,所占比例为 17%;四川晚籼稻产量为 1500 万吨,所占比例为 14%; 湖北晚籼稻产量为 1416 万吨,所占比例为 13%;江西产量为 1179 万吨,所占比 例为 11%;广东及广西产量为 570 万吨,所占比例为 5%。

2012 年我国晚籼稻主产省播种面积和产量

单位:万公顷、万吨、%

|

省份 |

面积 |

产量 |

产量占比 |

|

湖南 |

268 |

1791 |

16.81 |

|

四川 |

199 |

1500 |

14.08 |

|

湖北 |

169 |

1416 |

13.29 |

|

江西 |

196 |

1179 |

11.07 |

|

安徽 |

158 |

1004 |

9.42 |

|

广东 |

102 |

571 |

5.36 |

|

广西 |

115 |

570 |

5.35 |

|

合计 |

1207 |

8031 |

75.37 |

|

总量 |

1598 |

10655 |

100.00 |

数据来源:国家粮油信息中心

受晚籼稻消费需求不断增加、种植比较收益较高、育种水平不断提高等因素影响,晚籼稻种植面积和产量处于长趋势,特别部分省份的种植面积和产量仍不断增长,这对稳定我国粮食安全起到了良好作用。

2、我国晚籼稻消费情况

稻谷消费主要有食用、饲料、工业、种用、损耗和出口。晚籼稻由于生长期较长,品质较好,主要用作口粮,中央和地方储备粮公司按最低收购价收购的中 晚稻主要用于充实中央和地方储备,其他用途较少。据中华粮网统计,2013 年我国晚籼稻消费总量为 9970 万吨,占稻谷总消费量的 61.6%,其中口粮消费量为 8450 万吨,占晚籼稻总消费量的 84.75%。

2011-2013 年我国晚籼稻消费结构

单位:万吨

|

用途 |

2011 年 |

2012 年 |

2013 年 |

|||

|

消费量 |

占比 |

消费量 |

占比 |

消费量 |

占比 |

|

|

口粮 |

8350 |

84.39% |

8500 |

84.58% |

8450 |

84.75% |

|

饲料用粮 |

810 |

8.19% |

810 |

8.06% |

800 |

8.02% |

|

工业用粮 |

510 |

5.15% |

515 |

5.12% |

500 |

5.02 |

|

其他 |

225 |

2.27% |

225 |

2.24% |

220 |

2.21% |

|

总消费 |

9895 |

100% |

10050 |

100% |

9970 |

100% |

数据来源:中华粮网

随着经济的发展和人民生活水平的提高,稻谷不同的消费形式呈现出不同的发展趋势:

(1)大米的人均口粮消费呈下降趋势,但消费总量由于人口的自然增长而呈刚性,二者相抵,基本稳定。

(2)工业用稻米消费有较大的潜力,但其用途目前还比较单一,而且作为酿酒的主要原料,其发展受到较大限制,基本保持平稳增长。

(3)饲料消费略有下降。饲料用稻主要集中在早、中稻,但近两年来由于籼稻价格上涨和政策托底,致使农民和饲料企业减少了早籼稻饲料用量,消费量难有大的增加。但稻米用作饲料,最具发展潜力。原因是玉米价格上涨,大量陈化稻处理,一些饲料企业用价格较低的早籼稻替代玉米做原料。预计稻米饲料消费年均增长在10%以上,饲料消费约占总消费量的6%左右。

(4)种子用量变化不大,损耗呈逐年减少趋势。种子和损耗数量占的比重 较小,但刚性较强,今后随着技术进步将呈缓慢减少态势。

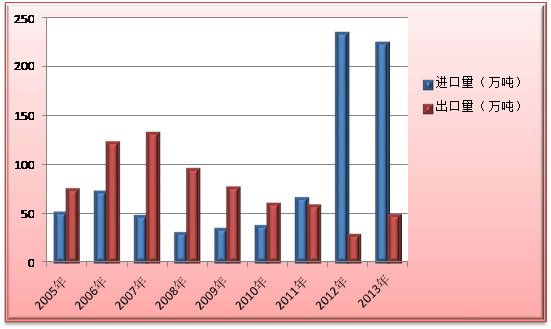

(三)我国大米进出口情况

多年来,我国稻谷供给一直坚持自给自足的方针,进出口量较少,进出口类别基本都是大米而非稻谷。据中国海关总署统计,2013 年我国大米进口224.4万吨,主要从越南(154.51 万吨)、巴基斯坦(57.96 万吨)、泰国(17.54 万吨) 等国进口,进口品种为籼米;大米出口 47.84 万吨,主要出口到韩国(10.15 万 吨)、日本(4.98 万吨)、朝鲜(4.9 万吨)等国,出口品种主要为粳米;净进口 量为 176.56 万吨。

2011 年以前,我国一直是大米的净出口国,1990-2011 年间,我国累计净出口大米 2135 万吨,1998 年我国大米出口达到 374.4 万吨的历史最大量,占当年 世界大米总出口量的 19%。随后我国大米出口逐年下降,到 2012 年,我国大米 出口量已经下跌至 27.9 万吨,只占世界大米贸易量(3590 万吨)的0.7%。 2009-2012 年间,我国大米进口量小幅回升,2011 年,因国际米价震荡下行,我国大米进口量提高到 57.8 万吨,首次超过了出口量,由净出口国转变为净进口国。

2005-2013 年我国大米进出口量

数据来源:中国海关总署

目前,我国大米进口还实行配额管理,2014 年进口配额为 532 万吨。其中,长粒米和中短粒米各为 266 万吨,国营贸易比例为 50%,配额内进口关税为1%。

(四)我国晚籼稻加工及贸易

1、晚籼稻加工

晚籼稻加工企业数量较多,据国家粮食局流通部门统计,2013 年全国入统大 米加工企业 8500 多家。大部分稻谷收购企业如粮食储备库通常都有自己的大米加工厂。晚籼稻加工企业广泛分布在各主产省和主销区。晚籼稻产量越大、工业加工企业越多的省区,一般晚籼稻加工企业也越多。此外,北京等地大米加工企业也比较多。由于脱壳后运输成本较低,晚籼稻一般在产区粗加工后以大米形式运往销区,销区再按照口粮及工业用粮的要求进行相应的精加工。

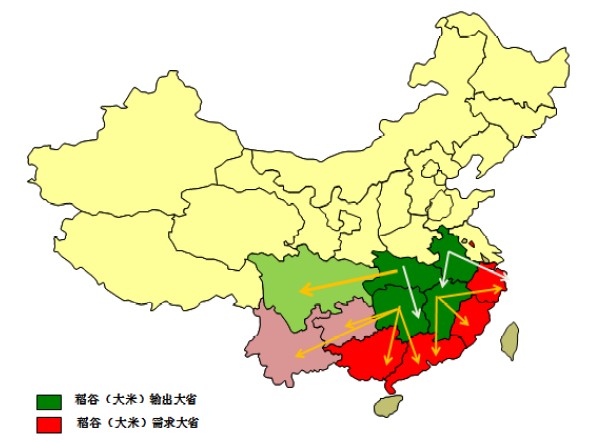

2、晚籼稻贸易

从全国范围看,我国稻谷总体呈“北粳南运、中籼东输、中籼南下”的流通格局。晚籼稻产销区位明确,贸易流向多年来也比较稳定。产区由于粮源优势, 大米加工企业居多,本省需求就比较多,往外流通主要是加工后的大米。主要从长江中下游的湖南、江西、湖北、安徽四省主要经铁路、公路干线以及长江航线运往广东、福建、浙江、广西、云贵川等东南沿海及西南地区,流向呈发散状, 既向东流动,也向南部和西部流动。相比较,江西省晚籼稻米一般更侧重于向广 东、浙江、江苏、福建等东南沿海流动,而湖南省中晚籼稻米则主要流向广东、广西、云南、福建、四川、湖北等地区。

晚籼稻国内贸易流向图

3、晚籼稻的储存和运输

稻谷具有完整的外壳,对胚乳有一定的保护作用,因此储藏稳定性较好。但在稻谷水分、室温较高的情况下,稻谷容易发霉、变质、陈化,直接影响食用品质。因此,稻谷保管原则是“干燥、低温、密闭”,这样稻谷能够实现安全储藏,较长期地保持稻谷品质和新鲜度。国家标准要求晚籼稻水分不超过13.5%。在正 常的保管条件下,晚籼稻储存一年品质不会发生大的变化。国家储备晚籼稻一般 2-3 年轮换一遍。目前仓库普遍采用的储藏措施主要包括:①控制稻谷水分;② 清除稻谷杂质;③稻谷分类储藏;④稻谷通风降温;⑤防治稻谷害虫;⑥密闭稻谷粮堆。

稻谷有散装和包装两种储藏方式,散装方式适用于大量长期储藏,包装方式适用于少量短期储藏。现货中国家储备、米厂加工库存、贸易库存等都是以散装 方式储藏。

晚籼稻运输方式有汽车运输、火车运输和轮船运输。一般在 500 公里以内基本采用汽运,超过 500 公里以上一般采用火车运输。在南方水网比较发达的省份, 采用船运的也比较普遍。

4、我国晚籼稻产业政策

晚籼稻政策包括产业政策、稻谷最低收购价政策、临时储存收购政策等。

(1)产业政策

近年来国家出台了一系列支持稻谷发展的产业政策,主要有《水稻优势区域布局规划(2008-2015)》、《全国农业和农村经济发展第十二个五年规划》、《国家粮食安全中长期规划纲要(2008-2020)》、《东北振兴十二五规划》、《全国新增1000 亿斤粮食生产能力规划(2009-2020)》等,这些政策并从不同层面对稻谷 生产进行了规划和部署。

(2)最低收购价政策

为保护农户种粮积极性,进一步促进粮食生产,在 2004 年粮食流通市场全 面放开后,国家实施了最低收购价政策,品种包括稻谷和小麦。在稻谷方面,2013 年国家发改委下发的《2013 年中晚稻最低收购价执行预案》中规定晚籼稻最低 收购价为 2.7 元/公斤,当市场价格连续 3 天低于国家公布的最低收购价格时, 按照规定程序启动收购预案。2014 年国家对晚籼稻主产区继续实行最低收购价 政策,并提高至 2.76 元/公斤。

2004 年以来稻谷国家最低收购价格情况

单位: 元/公斤

|

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

早籼稻 |

1.40 |

1.40 |

1.40 |

1.40 |

1.54 |

1.80 |

1.86 |

2.04 |

2.40 |

2.64 |

2.70 |

|

晚籼稻 |

1.44 |

1.44 |

1.44 |

1.44 |

1.58 |

1.84 |

1.94 |

2.14 |

2.50 |

2.70 |

2.76 |

|

粳稻 |

1.50 |

1.50 |

1.50 |

1.50 |

1.64 |

1.90 |

2.10 |

2.56 |

2.80 |

3.00 |

3.10 |

数据来源:中华粮网

国家不断提高最低收购价,托市收购量也不断增加。2008、2010、2011 年,由于整体物价水平上涨较快,以及各类主体积极入市收购,导致稻谷市场价格明 显高于最低收购价格,当年国家没有启动稻谷托市收购。目前的最低收购价政策对保障农民种粮收益起到了积极作用。

(3)临时存储收购政策

2008 年稻谷丰收,价格出现下滑,为了保护农民利益,稳定市场价格,促进粮食生产稳定发展,2008 年国家开始实行秋粮品种临时存储收购政策,累计收购稻谷 1426 万吨。2009 年为继续保护主产区农户种植收益,提高农民种植积极性,经国务院批准,国家发改委、粮食局、财政部、中国农业发展银行等四部门联合下发了《关于 2009 年国家临时存储粮食收购等有关问题的通知》(国粮调﹝2009﹞242 号)等文件,逐步明确了国家临时存储收购政策的有关细则。临时存储收购政策是利用调节国家储备来平稳市场,保护种植户利益和生产积极性,进而稳定相关粮油品种生产,加强国家粮食安全的宏观调控举措。

(五)世界稻谷供给与需求

1、世界稻谷产量

稻谷不仅是我国仅次于玉米的粮食作物,也是世界上最主要的粮食作物,是全世界 30 亿人赖以生存的口粮。2005 年以前,全球稻谷年产量为 5.9 亿吨,折合大米约 4 亿吨;年需求量 6 亿吨,折合大米 4.1 亿吨,都比上世纪 90 年代中期增加近一成。2005-2013 年 7 年间,全球稻谷平均产量已经突破 6 亿吨,约为 6.5 亿吨,折合大米 4.4 亿吨。稻谷总产中约有 93.4%是自给性主食需求,只有 2500 万吨投入世界大米市场,占总产量的 6.6%,并且世界粮食贸易量中,小麦、粗粮共占有 89%的绝大份额,大米出口量只占 11%的份额,对世界粮食市场供求影响较小。

世界稻谷产区主要集中在亚洲,其稻谷播种面积占全球的近 90%,产量占全球的 91其次是南美洲(3.2%)、非洲(2.9%)、北美洲(1.4%),中美洲、欧 洲和大洋洲合计仅占 2.5%。按经济发达程度分,发展中国家占 95%,而发达国家 的总和还不到 5%。

2001-2013 年世界稻谷供需一览表

单位:百万吨

|

|

稻谷产量 |

大米产量 |

出口量 |

消费量 |

期末库存量 |

|

2000/01 |

594.3 |

399.4 |

24.4 |

395.8 |

146.7 |

|

2001/02 |

594.7 |

399.7 |

27.8 |

413.5 |

132.9 |

|

2002/03 |

563.5 |

378.4 |

27.5 |

408.4 |

102.9 |

|

2003/04 |

585.4 |

392.5 |

27.3 |

413.9 |

81.5 |

|

2004/05 |

597 |

401.2 |

29 |

408.7 |

74 |

|

2005/06 |

622.9 |

418.2 |

29.1 |

415.6 |

76.6 |

|

2006/07 |

626.2 |

420.8 |

31.9 |

422.3 |

75.1 |

|

2007/08 |

644.8 |

434.4 |

29.8 |

429.5 |

80 |

|

2008/09 |

669.1 |

449.6 |

29.3 |

438 |

91.6 |

|

2009/10 |

659.4 |

442.7 |

31.8 |

440.1 |

94.2 |

|

2010/11 |

676.5 |

453.2 |

35.1 |

449.6 |

97.8 |

|

2011/12 |

694.1 |

465.4 |

32.7 |

462.9 |

100.3 |

|

2012/13 |

701.1 |

470.2 |

38.1 |

466.7 |

105.8 |

|

2013/14 |

712.7 |

477.5 |

40.65 |

475.6 |

112.1 |

资料来源:美国农业部(USDA)

我国是世界第一大稻谷生产国和消费国,2013 年约占全球总产量和消费量 的 29.1%和 30.9%,在世界稻谷市场具有重要地位。我国之外的其他九大稻谷生产国分别是印度、印尼、孟加拉国、越南、泰国、菲律宾、缅甸、巴西和日本。据 USDA 统计,美国 2012、2013 年的稻谷产量分别为 904.9 万吨和 913.4 万吨, 不足全球稻谷产量的 2%。

2011-2013 世界前十大稻谷生产国产量一览表

单位:万吨

|

|

中国 |

印度 |

印尼 |

孟加拉 |

越南 |

泰国 |

菲律宾 |

缅甸 |

巴西 |

日本 |

|

2011 |

20100 |

15798 |

5748 |

5056 |

4344 |

3100 |

1698 |

1690 |

1160 |

1050 |

|

2012 |

20429 |

15602 |

5906 |

5101 |

4424 |

3061 |

1802 |

1667 |

1200 |

1065 |

|

2013 |

20275 |

15864 |

5576 |

5186 |

4249 |

3070 |

1774 |

1785 |

1283 |

1165 |

资料来源:USDA

2、世界大米消费

大米消费呈缓慢上升态势,消费量每年约增加 600-1000 万吨。但 2004/2005 年度全球大米消费量却出现了下降。据美国农业部数据显示,2004/2005 年度全球大米消费量为 40628 万吨,比上年度减少 500 万吨。2012/2013 年度产量为

46899 万吨左右,比上年增加 1294 万吨。大米主要消费国也在亚洲,中国、印度、印尼三国占了全球大米消费量的 60%。

3、世界大米贸易 世界大米贸易集中在亚洲,进口国主要有日本、尼日利亚、沙特阿拉伯、科特迪瓦、伊朗、中国等,非洲、中东和拉美的一些国家也进口少量大米。出口国主要有泰国、越南、印度、巴基斯坦、美国和中国,其中印度 2013 年出口量为1000 万吨,居世界首位。

相对于小麦、玉米等品种来说,大米世界贸易量较小,如 1993—1994 年度只有 0.1634 亿吨,仅占该年世界大米产量 3.6 亿吨的 4.54%左右。自 1999 年以 来,世界稻米出口贸易连年下降,1999 年世界稻米出口总量为 2505.8 万吨,比上年下降 8.1%,2000 年仅 2269.3 万吨,比上年下降 9.5%,2002 年有所增长, 但仍未恢复到 1999 年水平。

世界大米贸易量变化总的趋势是波折型增长,具体来看可以分为 4 个阶段:

第一阶段是 1980—1990 年,世界大米贸易量处在一个较低的水平,即在 1000 万—1500 万吨之间变化,而且年际间变化波动不大;第二阶段是 1990—1998 年, 除了 1996 年的贸易量的短暂下滑外,这段时期世界大米贸易量处在不断上升的阶段。世界大米总出口量从 1990 年的 1247.13 万吨增加到1998 年的 2884.97万吨,年增长率达到了 9.77%;第三阶段是 1998—2001 年,这段时间世界大米的出口量出现了连续二年的下降,到 2000 年世界大米的出口量已经下降到2355.91 万吨,但是在 2002 年这种下降的趋势得到了遏制,世界大米的贸易量出现了一定程度的回升。第四个阶段是 2002-2013 年,全球大米贸易量持续增加,2013 年全球大米贸易量已经突破 3900 万吨。

2005 年大米贸易量为 2750 万吨,在 3 大谷物中是最小的品种,小麦为 1.08亿吨,玉米为 7800 万吨。与小麦、玉米相比,大米的贸易量占其产量及谷物贸 易总量的份额都明显偏小,不及小麦贸易量的 1/5,玉米贸易量的 1/3。近几年来,国际大米贸易量保持缓慢增长态势,2012/2013 年度,世界大米贸易量为 3914.8 万吨,为这些年来的最高水平。虽然世界大米贸易总量在平稳增长,但相对于其他谷物,仍是贸易量最小的品种。

(六)稻谷价格影响因素

随着稻谷生产与流通市场化程度的加深和进程的加快,稻谷行情不再是单独 演绎,不仅受国家政策因素、稻谷供求等基本面因素影响,而且与整个国家宏观经济的发展休戚相关,与其他农产品价格联动,受天气、自然灾害、心理等不可控因素的影响。

1、供给和需求

从历年生产情况看,由于稻谷品种的特殊性,农业政策和种植结构调整、科技等因素对它的面积和产量影响较大,相应引起稻谷的价格也发生较大变动。此外,稻谷的库存变化、储备稻谷的轮换、托市粮出库销售的数量和价格等也影响 我国稻谷的供给量从而影响稻谷价格。从消费方面,稻谷主要用于口粮,部分用于饲料、工业等,总体上呈平稳增长势头。其中,由于早籼稻用于储备的量较大,工业和饲料消费今年增长也较快,对市场的影响比较明显,特别是常规品种供不应求,价格还有上涨空间。而晚籼稻主要用于口粮消费,工业用粮和饲料用粮都比较少,节日和群体消费效应、进口和出口量的变化等都会影响到稻谷市场的阶段性需求。

2、产业政策

国家的粮食产业政策影响甚至主导着稻谷的供求和价格。各项惠农政策提高了农民种粮积极性,促进了粮食生产,保证了粮食种植面积和产量,对稻谷的面积和产量也形成了支撑;稻谷的最低收购和公开竞价拍卖、储备等宏观调控政策则基本主导了稻谷价格的走势。

3、收购市场竞争

稻谷收购市场状况直接影响收购价格的走势。2004 年全面放开粮食收购市 场后,稻谷收购市场入市主体增加,不仅有国有粮食收储企业和地方收储企业,还有产业化龙头企业,民营加工企业和个体商贩等,激烈的竞争推动了稻谷市场价格的提升。

4、稻谷与其他大宗农产品的比价关系会对稻谷的供需产生影响,进而影响产销情况,导致其未来价格的走势发生变化。其中,稻谷与小麦、玉米之间的消费比价关系,粳稻与中晚稻的种植比价关系等最为重要,这些替代品的产量、价格及消费的变化对价格将产生直接或间接的影响。

5、成本和收益比较

稻谷的成本收益情况是影响农民种植积极性的主要因素之一,其成本对市场价格有一定的影响力,市场粮价过低,农民会惜售;另外,收益情况会影响农民对下一年度的种植安排,收益增加,农民可能会增加种植面积,反之可能会减少种植面积。近年来,稻谷种植成本的刚性上涨为稻谷价格提供有力支撑。

6、运输等流通环节成本

由于稻谷产销之间的流通环节较多,加上煤、电、柴油等能源价格的上涨,以及运输成本的增加,明显增加了稻谷流通环节的成本,对稻谷价格构成一定支撑。

7、天气、自然灾害和购销心理

稻谷生长期间干旱、台风、暴雨、洪涝和病虫害等自然灾害影响,成为市场炒作的题材。同时,产销各方对市场行情判断往往存在分歧,看涨或看跌心理影响其购销行为,比如农民惜售心理较强,使得市场粮源有限,自然会促使价格抬升。

8、国际市场价格传导多年来,我国稻谷基本实现自给有余,价格走势具有较强独立性,受国外影响相对较小。但是,我国主要粮食品种价格和国际粮食品种价格之间具有一定联动性,国外谷物价格的普遍上涨,稻谷库存的偏紧,也会对国内稻米价格构成一定支撑。

二、晚籼稻期货基本情况

(一)晚籼稻期货合约

|

交易品种 |

晚籼稻(简称“晚籼”) |

|

交易单位 |

20吨/手 |

|

报价单位 |

元(人民币)/吨 |

|

最小变动价位 |

1元/吨 |

|

每日价格波动限制 |

上一交易日结算价±4%及《郑州商品交易所风险控制管理办法》相关规定 |

|

最低交易保证金 |

合约价值的5% |

|

合约交割月份 |

1、3、5、7、9、11月 |

|

交易时间 |

每周一至周五(北京时间 法定节假日除外) 上午 9:00-11:30下午 1:30-3:00 |

|

最后交易日 |

合约交割月份的第10个交易日 |

|

最后交割日 |

合约交割月份的第12个交易日 |

|

交割品级 |

见《郑州商品交易所期货交割细则》 |

|

交割地点 |

交易所指定交割地点 |

|

交割方式 |

实物交割 |

|

交易代码 |

LR |

|

上市交易所 |

郑州商品交易所 |

(二)晚籼稻期货交割标准

1、交割单位及交割价格

交割单位:20 吨。

交割基准价为该期货合约的基准交割品在基准仓库的散粮交货(不含包装物)的含税价格。

交割结算价为期货交割配对日前 10 个交易日(含配对日)交易结算价的算术平均价。

2、基准交割品及替代品

基准交割品:符合《中华人民共和国国家标准 稻谷》(GB1350-2009,以下简称《稻谷国标》)三等及以上等级质量指标的晚籼稻,垩白粒率≤30%且粒型(长宽比)≥2.8。

替代品及升贴水:晚籼稻各质量指标与基准交割品差异符合以下规定的,可以通过升贴水替代交割。

(1)晚籼稻入库时:水分≤13.5%的,足量入库;水分>13.5%的,以 13.5%为 基准,水分每超 0.1%,扣量 0.2%。每年 10 月 1 日(含该日,下同)起至次年 3 月 31 日止入库的晚籼稻,水分不得超过 15.0%,其它时间入库的晚籼稻水分不 得超过 14.5%。晚籼稻出库时,水分≤13.5%的,足量出库;水分>13.5%的,以 13.5%为基准,水分每超 0.1%,补量 0.2%,由仓库承担。(本款仅适用于江西、湖南、湖北、安徽等主产区)2.1.0%<杂质≤1.5%的,入库扣量(出库补量)0.5%;1.5%<杂质≤2.0%的,入库扣量(出库补量)1.0%。3.30%<垩白粒率≤40%且粒型(长宽比)≥2.8 的,贴水150元/吨。

(2)每年 10 月 1 日起至次年 3 月 31 日止入库的晚籼稻,脂肪酸值不得高于19mg/100g(干基),黄粒米不得高于 0.3%;其它时间入库的晚籼稻,脂肪酸值不得高于 22mg/100g(干基),黄粒米不得高于 0.5%。每年 10 月 1 日起至次年 3 月 31 日止出库晚籼稻,脂肪酸值不得高于 22mg/100g(干基),黄粒米不得高于 0.5%;其他时间出库的晚籼稻,脂肪酸值不得高于 25mg/100g(干基),黄粒米不得高于 0.7%。厂库仓单出库时,黄粒米和脂肪酸值指标按对应期间入库标准执行。

(3)垩白粒率及粒型(长宽比)的检验按照《中华人民共和国国家标准优质稻谷》(GB/T17891-1999)执行。脂肪酸值的检验按照《稻谷储存品质判定规则》(GB/T20569-2006)执行。

(4)卫生检疫按国家有关标准和规定执行,检验费用由货主承担。

(三)晚籼稻期货交割制度

1、交割方式

根据晚籼稻现货流通特点,晚籼稻期货采用仓库标准仓单交割及厂库标准仓单交割的交割方式。晚籼稻仓储和加工企业众多,设施完善,具有较好的储存和流通能力。中央及地方储备粮库、第三方商业粮库等仓储企业都可以常年储存晚籼稻,加工企业则多采用边收购、边加工、边向全国销售的模式。因此,晚籼稻的储存性和流通性均比较好,非常适于仓库仓单交割和厂库仓单交割。

2、交割布局晚籼稻集中分布于湖南、湖北、四川、江西和安徽等地。其中江西、湖北、湖南、安徽是晚籼稻调出量较大的地区,也是晚籼稻加工能力最大的地区,晚籼稻指定交割库选择在上述主产销区,有利于晚籼稻在期、现货市场正常流动。

晚籼稻期货交割区域布局情况

3、其他

(1)交割单位:20 吨,晚籼稻期货交割单位设置为 20 吨,价值适中,利于提高市场流动性,促进功能发挥。交割单位过大,将提高现货企业的参与门槛,将交割单位和交易单位保持一致,有利于解除投资者在进入交割月前的持仓凑整顾虑。从运输角度考虑,现货市场主要是汽运,运量占比在 80%左右,汽运单次运量为 20-40 吨,交割单位能灵活匹配现货市场的大宗贸易。

(2)仓单通用晚籼稻升贴水项目较少,仅包括垩白粒率。为方便买方选货、提货,提高仓库(厂库)的存储效率及安全性,晚籼稻采用通用标准仓单。

(3)仓单有效期

晚籼稻期货仓单有效期为一年,每年 10 月 1 日起注册的标准仓单,应在次年 9月份最后一个工作日之前全部注销。

(四)晚籼稻期货风险控制管理制度

1、保证金制度

|

品 种 |

一般月份 |

交割月前一个月 |

交割月份 |

||

|

上旬 |

中旬 |

下旬 |

|||

|

晚籼稻 |

5% |

5% |

10% |

15% |

20% |

对同时满足本办法有关调整交易保证金规定的合约,其交易保证金按照规定交易保证金比例中的较大值收取

(1)期货公司不限仓

(2)非期货公司会员和客户限仓规定如下:

|

限仓单位 交易时段 |

非期货公司会员及客户最大单边持仓(手) |

||

|

一般月份 |

20000 |

||

|

交割月前一个月 |

上旬 |

中旬 |

下旬 |

|

20000 |

8000 |

3000 |

|

|

交割月份 |

500(自然人 客户限仓为 0) |

||

3、涨跌停板制度晚籼稻期货合约每日涨跌停板幅度为前一交易日结算价的±4%。

4、大客户报告制度当非期货公司会员或者客户持有某期货合约数量达到交易所对其规定的持仓限量 80%以上(含本数)或者交易所要求报告的,应当向交易所报告期资金、持仓等情况。根据市场风险状况、交易所可调整持仓报告水平。

5、强行平仓制度强行平仓是指当会员、客户违反交易所相关业务规定时,交易所对其违规持有的相关期货合约持仓予以平仓的强制措施。 当会员、客户出现下列情况之一时,交易所有权进行强行平仓:

(1)结算准备金余额小于零并未能在规定时间内补足的;

(2)持仓量超出其限仓规定的;

(3)进入交割月份的自然人持仓;

(4)因违规受到交易所强行平仓处罚的;

(5)根据交易所的紧急措施应予强行平仓的;

(6)其他应予强行平仓的。

6、风险警示制度会员或者客户交易、持仓、资金异常,会员或客户涉嫌违规、违约,涉及投诉等情形、交易所可以对指定的会员高管或者客户谈话提醒风险,发布风险提示函或者要求会员或者客户报告情况,以警示和化解风险。