居间人培训-19-郑州商品交易所品种介绍-强麦

发布时间:2019-12-13一、小麦现货基本情况

(一)小麦情况概述

小麦是小麦属植物的统称,是一种在世界各地广泛种植的禾本科植物,起源于中东地区。小麦是世界上总产量第二的粮食作物,仅次于玉米,而稻米则排名第三,播种面积小麦依旧是粮食作物中最大的,世界上有43个国家,约40%的人口以小麦为主要食粮。小麦的颖果是人类的主食之一,磨成面粉后可制作面包、馒头、饼干、蛋糕、面条、油条、油饼、火烧、烧饼、煎饼、水饺、煎饺、包子、混沌、蛋卷、方便面、年糕、意式面食等食物;发酵后可制成啤酒、酒精、伏特加,或生物燃料。小麦富含淀粉、蛋白质、脂肪、矿物质、钙、铁、硫胺素、核黄素、烟酸及维生素A等。因品种和环境条件不同,营养成分的差别较大。

(二)小麦用途及分类

国际上,小麦主要用作人类食物,尤其以面包、通心粉和比萨饼的形式食用。小麦提供的热量大约占人类消耗总热量的19%。在发达国家,用作饲料的小麦比例约30%。

世界上种植的小麦品种繁多,按播种季节可分为冬小麦和春小麦。冬小麦秋播夏收,越冬生长,生育期较长,分布广泛,地区间差异较大,全世界冬小麦种植面积约占小麦总面积34亿亩的75%;春小麦春季播种,生育期短,多分布在纬度较高地区。一般而言,春小麦蛋白质含量高于冬小麦,但容重和出粉率低。

小麦按皮色可分为白皮和红皮两种。白皮小麦呈黄色或乳白色,皮薄,胚乳含量多,出粉率较高;红小麦呈深红色或红褐色,皮较厚,胚乳含量少,出粉率较低。

小麦按籽粒胚乳结构呈角质或粉质的多少可分为硬质和软质两种。角质,又叫玻璃质,其胚乳结构紧密,呈半透明状,亦称为角质或玻璃质;粉质胚乳结构疏松,呈石膏状,亦称为粉质。

(三)中国小麦基本情况

1、中国小麦的用途和分类

小麦是我国最重要的粮食作物之一。我国小麦主要用于食用,随着人们生活水平的提高,饲用及工业用途也在不断增多。食用方面,制作面条和馒头为主要的消费形式,粗略估计面条类约占总消费量的40%以上,馒头类约占30%。而烘烤面包和蛋糕饼干等只占一小部分,据估算面包小麦与软质小麦分别约占7.5%左右。

小麦品质关系到小麦的最终用途。针对小麦最终用途,区分小麦品质的最重要分类指标是:硬度、蛋白质和蛋白质的“强度”等三个指标,其中,硬度指标最重要。

根据用途不同,我国不同部门制订了不同标准。

(1)用于粮食收购的标准

为了对小麦硬度进行准确测定和对小麦正确分类,我国有关部门2008年1月1日发布了中华人民共和国国家标准《小麦》GB1351-2008,取代原国标,自2008年5月1日起开始实行。该国标采用硬度指标对小麦进行分类,主要用于国家政策粮食收购。较之老国标,二者在技术上主要有以下差异:

----修改了杂质等术语和定义;

----增加了硬度指数术语和定义;

----以硬度指数取代角质率、粉质率作为小麦硬、软的表征指标;

----对分类原则和指标进行了调整;

----对质量要求中的不完善粒指标作了修改;

----增加了检验规则;

----增加了有关标签标识的规定。

原国标中的9大类商品小麦该国标分为5大类:

1. 硬质白小麦:种皮为白色或黄白色的麦粒不低于90%,硬度指数不低于60的小麦。

2.软质白小麦:种皮为白色或黄白色的麦粒不低于90%,硬度指数不高于45的小麦。

3.硬质红小麦:种皮为深红色或红褐色的麦粒不低于90%,硬度指数不低于60的小麦。

4.软质红小麦:种皮为深红色或红褐色的麦粒不低于90%,硬度指数不高于45的小麦。

5.混合小麦:不符合(1)至(4)规定的小麦。

(2)用于衡量小麦加工品质的标准

粮食部门出台了专用小麦的标准。包括优质强筋小麦推荐标准,和优质弱筋小麦推荐标准。

农业部门为检测小麦加工品质需要,按粉质仪所测定的稳定时间做为面筋强弱的指标,将小麦分为强筋(稳定时间≥7分钟)中筋(3-7分钟)和弱筋(≤3分钟)小麦三类,强筋小麦加工成的小麦粉筋力强,适用于制做面包也适用于做某些面条和用于配麦。中筋小麦面粉筋力适中,适用于制做面条、饺子和馒头等。而弱筋小麦加工成的小麦粉筋力弱,适用于制做饼干、糕点等食品。

面粉加工企业利用配麦和配粉的技术,按照所需要的食用品质指标调配出各种的专用粉,像面条专用粉、馒头专用粉、饺子专用粉、油条专用粉以及中式点心专用粉等。

2、中国小麦的生产与需求

我国是农业大国,小麦在农业生产中占据十分重要的地位。中国小麦产量和消费量多年来一直在1亿吨左右,位居世界第一,是小麦的生产大国、消费大国,也是世界小麦贸易大国。小麦是我国主要的粮食作物之一,其种植遍及全国。在我国,小麦的地位仅次于水稻。

(1)中国小麦生产

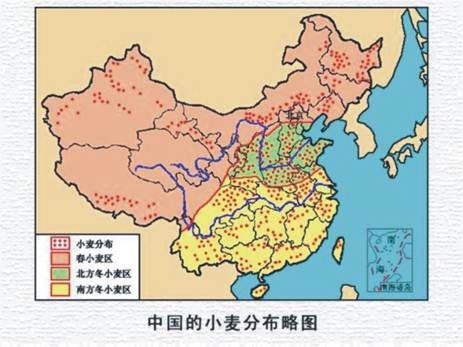

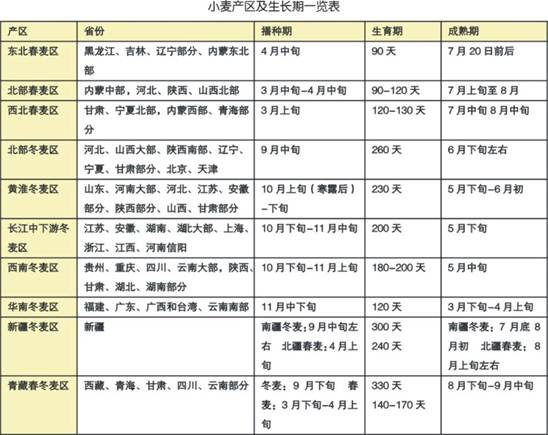

我国冬小麦面积约占小麦总面积的90%以上,主要分布在长城以南,岷山、唐古拉山以东的黄河、淮河和长江流域,包括河南、山东、河北、江苏、四川、安徽、陕西、湖北、山西等省。

一般按产区将冬小麦分为北方冬小麦和南方冬小麦两大类。

北方冬小麦白麦较多,多系半硬质,皮薄,含杂少,面筋质含量高,品质较好,因而出粉率较高,粉色好,其主要产区是河南、河北、山东、山西、陕西以及苏北、皖北等地,占我国小麦总产量的65%以上。

南方冬小麦一般为红麦,质软,皮厚,约占全国小麦产量的20%-25%。冬小麦生育期较长,且不同地区生长期差异较大,中国南方冬麦区为120天,北方冬麦区为190-210天,西南部高海拔地区可达330天以上。

我国春小麦面积约占小麦总面积的10%不到,主要分布在长城以北,岷山、大雪山以西的黑龙江、内蒙古、甘肃、新疆、宁夏、青海等省(自治区)。春小麦含有机杂质较多,一般为红麦,皮较厚,籽粒大,多系硬质,面筋质含量高。春小麦生育期短。通常为80-120天。

我国小麦播种面积基本稳定,保持在约2300-2500万公顷。据国家粮油信息中心有关数据, 2010年全国小麦播种面积24256万公顷,较上年的24291万公顷略减35万公顷,减幅0.14%;2011年全国小麦播种面积24190万公顷,较上年24256万公顷减少66万公顷,减幅0.27%。

我国小麦单产水平近几年不断提高。单产成为我国小麦近些年丰收的主要原因。2011/12年度我国小麦单产预计为4875公斤/公顷,较去年提高91公斤/公顷,单产水平高于全国平均水平的省份依次是河北、安徽、山东、河南。

我国小麦总产最近八年连续丰收,每年产量都在1亿吨以上。2011/12年度我国小麦总产量估计约1.1792亿吨,较上年增加274万吨,增长2.4%,产量较大的省份依次是河南、山东、河北、安徽、江苏等,这5个省的小麦产量占全国小麦产量的75%。

全国及各省小麦产量情况

单位:千吨

|

省份 |

2009/10 |

2010/11 |

2011/12 |

|

河北 |

12283 |

12287 |

12761 |

|

山西 |

2109 |

2320 |

2373 |

|

江苏 |

10044 |

10080 |

10331 |

|

安徽 |

11772 |

12067 |

12432 |

|

山东 |

20472 |

20587 |

20966 |

|

河南 |

35560 |

30825 |

31217 |

|

陕西 |

3831 |

4038 |

3899 |

|

其它 |

16902 |

16658 |

16813 |

|

全国 |

107973 |

108863 |

110790 |

数据来源:国家粮油信息中心

(2)中国小麦消费

我国既是小麦生产大国,也是小麦消费大国,生产量和消费量都保持在1亿吨左右。国内小麦主要用于国内消费,基本保持供求平衡格局。90年代中期以前,我国一直是国际上重要的小麦进口大国,平均年进口量保持在1000万吨以上。经过2000-2003年的减产,从2004年开始小麦出现恢复性增产,并在2006年突破1亿吨。同时为了满足国内对高档小麦的需求,进口小麦有所增多,2010年进口量突破100万吨,预计2012年进口量将突破150万吨,出口量保持在较低的水平。

我国小麦主要用于食用,制粉消费中约75%的小麦形成面粉,5%形成次粉,20%形成麸皮。随着人们生活水平的提高,制粉消费稳中有降,饲用及工业消费不断增加。国家粮油信息中心预计,2011/2012年度,小麦制粉消费8300万吨,饲用及工业消费分别为2100、1150万吨。

(3)我国小麦粉加工业概况

据中国粮食行业协会的统计,2010年,全国入统规模以上[注:规模以上粮油加工企业是指:大米加工厂日处理稻谷加工能力在30吨以上(含30吨),小麦粉加工厂日处理小麦加工能力在50吨以上(含50吨),食用植物油加工厂日处理油料加工能力在30吨以上(含30吨)]粮油加工企业8546个,其中,日加工能力100~200吨的1401个,日加工能力200~400吨的466个,日加工能力400~1000吨的207个,日加工能力1000吨以上的72个。在所有制方面,国有及国有控股企业1949个,占22.8%;外商及港澳台商投资企业105个,占l.2%;民营企业6492个,占76%。

入统企业现价工业总产值2459亿元,利润总额17,5亿元,资产总计1394亿元,年末从业人数34.8万人。总产值排序前10位的省份依次是:河南、江苏、山东、河北、安徽、黑龙江;湖北、广东、福建、辽宁。其中:河南、江苏、山东的工业总产值超过300亿元。

2010年,全国入统企业规模以上小麦粉加工企业1990个,年生产能力6508万吨,其中:日加工能力I00吨以下的企业为1184个,100—200吨的企业为460个,200~400吨的企业为236个,400~1000吨的企业为95个,1000吨以上的企业为15个。

入统企业的小麦粉总产量为2938.1万吨。其中:特制一等粉1215.3万吨,占4l.4%;特制二等粉781万吨,占26.6%;标准粉342.8万吨,占11。7%;专用粉380.4万吨,占13%。特制一等粉、特制二等粉和专用粉的产量占小麦粉总产量的81%。入统企业的现价总产值610.4亿元,利润总额4.6亿元,资产总计326亿元,年末从业人数11.6万人。

(4) 麦粉(面粉)的等级

我国食用面粉质量不高,等级不多,多以标准粉为食用面粉,特制粉在市场上所占的比例为20%-30%。

近几年来,由于城乡人民对特制粉的要求增高,南方和北方的一些大中城市将以特制粉为主,标准粉已很少生产,也有不少面粉厂以生产特制一等粉和标准粉质量之间的面粉称为特制二等粉(一些地方称为上白粉)为主。我国目前生产的这3种面粉,还不能满足消费者的需要。为了满足各种食品的特殊需要,面粉种类会逐渐增加。

1.特制一等粉(富强粉、精粉)

相当于前苏联一等粉,质量比国外的特等粉差,我国单独生产特制一等粉的出粉率为60%-70%。它适宜制作精度较高的面包、馒头、面条、包子等面制品。在生产特制一等粉中也可提取更高的精制粉(灰分在0.5%左右),以供制作高档食品。

2.特制二等粉(上白粉、特付粉)

由于特制一等粉出粉率低,标准粉质量又次,因此根据用户习惯,生产了特制二等粉这种比较大众化的实惠面粉。这种面粉出粉率在73%-75%,是制作馒头、包子、饺子、面条等食品的良好原料。

3.标准粉

相当于国外的二等粉。它是在粮食紧缺的条件下,要求有较高的出粉率,并对面粉质量要求不高的情况下生产的,一般出粉率可达82%-85%,基本上能满足馒头、面条等类面制品的生产需要。

4.次粉(饲料粉)

在生产特制粉中提取10%-20%的次粉,做饲料粉,也可食用。提取次粉,是为了提高小麦粉的经济价值,减少加工副产品-麸皮的比例。

我国小麦供需平衡表

|

项目1/ |

2009/10 |

2010/11 2/ |

2011/12 2/ |

|

|

3月估计 3月预测 3月预测 |

||

|

播种面积 冬小麦 春小麦 单位产量 冬小麦 春小麦 产量 冬小麦 春小麦 |

24,291 22,422 1,868 4.739 4.815 3.823 115,115 107,973 7,142 |

24,256 22,552 1,705 4.748 4.827 3.705 115,180 108,863 6,317 |

24,190 22,600 1,590 4.875 4.902 4.484 117,920 110,790 7,130 |

|

|

|||

|

生产量 |

115,115 |

115,180 |

117,920 |

|

进口量 |

1,362 |

795 |

1,500 |

|

新增供给 |

116,476 |

115,975 |

119,420 |

|

制粉消费

|

80,500 |

81,500 |

83,000 |

|

其中面粉 |

60,375 |

61,125 |

62,250 |

|

其中次粉 |

4,025 |

4,075 |

4,150 |

|

其中麸皮 |

16,100 |

16,300 |

16,600 |

|

饲用及损耗 |

10,500 |

13,500 |

21,000 |

|

工业消费 |

10,400 |

10,800 |

11,500 |

|

种用量 |

4,690 |

4,690 |

4,690 |

|

年度国内消费 |

106,090 |

110,490 |

120,190 |

|

出口量/3 |

1 |

0 |

10 |

|

年度总消费 |

106,091 |

110,490 |

120,200 |

|

年度结余量 4/ |

10,385 |

5,485 |

-780 |

|

|

|

|

|

|

河南冬麦批发价 河北冬麦批发价 |

1770-2050 1820-2200 |

1880-2100 1950-2250 |

2000-2200 2040-2300 |

1/小麦的市场年度为当年的6月至次年的5月。表中进出口数据引自国家海关总署;

2/2008/2009年度-2010/2011年度数据为国家粮油信息中心3月份估计或预测;

3/小麦出口不含面粉折麦;

4/节余量为当年新增供给量与年度总需求量间的差额,不包括上年库存。

数据来源:国家粮油信息中心

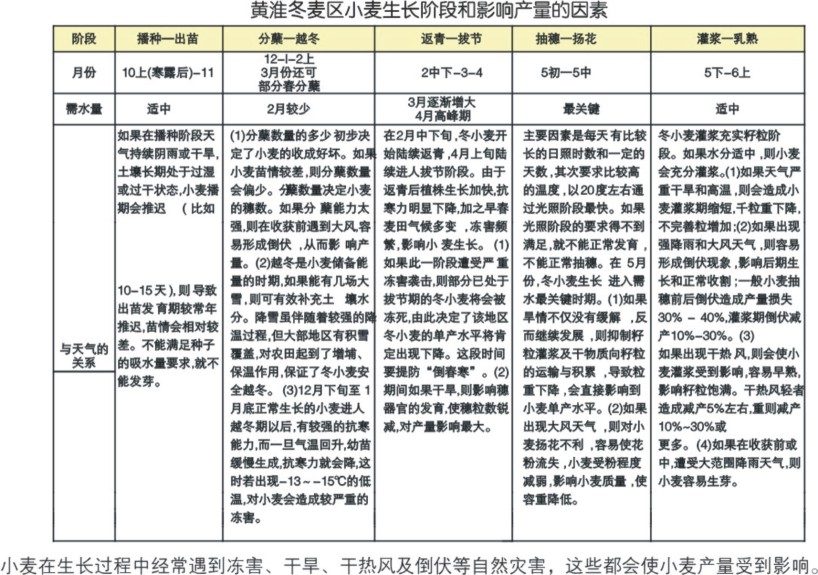

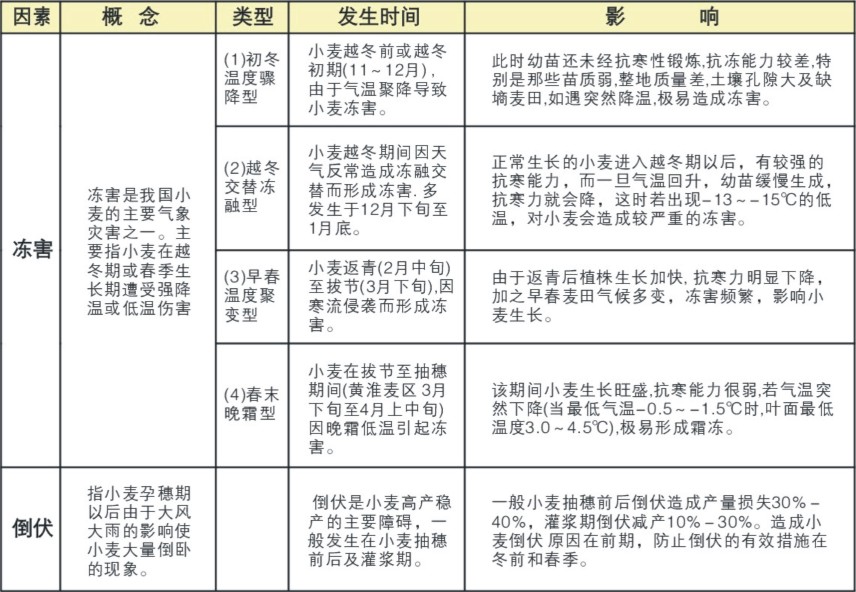

3、小麦生产与天气

小麦生长周期较长,其产量受天气影响很大。如果冬小麦产区降水适时、光温条件较好,小麦出苗、分蘖及越冬状况好,则利于小麦丰收。

4、我国商品小麦国标GB1351-2008及硬白麦分布情况

《小麦》国家标准(GB 1351-2008)经国家标准化管理委员会批准,于2008年1月1日正式发布,并于2008年5月1日起实施。适用于收购、运输、加工和销售的商品小麦。

数据来源:国家粮食局标准质量中心

展中筋小麦。其中贵州省小麦生长期间湿度较大,光照不足,土层薄,肥力差,可适当发展一些弱筋小麦;云南省小麦生长后期雨水较少,光照强度较大,应以发展中筋小麦为主,也可发展弱筋或部分强筋小麦。

根据农业部2011年对来自44个县(区、市)的42个小麦品种、64份小麦样品进行了全项品质检测分析,四川盆地中筋弱筋麦区、云贵高原麦区容重变幅712~830g/L,平均779 g/L;籽粒粗蛋白含量变幅9.44%~16.84%,平均13.99 %;面粉湿面筋含量变幅18.9%~34.8%,平均27.6%;降落数值变幅62~386s,平均198s;面团稳定时间变幅0.5~13.6min,平均2.9min。

5、东北强筋春麦区、北部中筋春麦区、西北强筋、中筋春麦区

东北强筋春麦区主要包括黑龙江北部、东部和内蒙古大兴安岭等地区。该区光照时间长,昼夜温差大,年降雨450-600mm。土壤有机质含量1%-6%。该区土壤肥沃,有利于蛋白质积累,适宜于发展红粒强筋或中强筋小麦。

北部中筋春麦区:主要包括内蒙古东部、辽河平原、吉林省西北部和河北、山西、陕西等春麦区。除河套平原和川滩地外,年降雨250-480mm。以栗钙土和褐土为主,土壤有机质含量较低,小麦收获期前后常遇高温或多雨天气,适宜发展红粒中筋小麦。

西北强筋、中筋春麦区:主要包括甘肃中西部、宁夏全部以及新疆麦区。河西走廊干旱少雨,年降雨50-250mm。土壤以灰钙土为主,质地以粘壤土和壤土为主,土壤有机质含量0.5%-2%,适宜发展白粒强筋小麦;银宁灌区土地肥沃,年降水350-450mm,适宜发展红粒中筋小麦;陇中和宁夏西海固地区,土地贫瘠,以黄绵土为主,土壤有机质含量0.5%--1%,年降水量400mm左右,适于发展红粒中筋小麦;新疆麦区光照充足,年降水150mm左右。土壤主要为棕钙土,质地为砂质砂土到砂质壤粘土,土壤有机质含量1%。该区昼夜温差较大,在肥力较高地区适宜发展强筋白粒小麦,其它地区可发展中筋白粒小麦。

根据农业部2011年对来自51个县(区、市)的34个小麦品种、64份小麦样品进行了全项品质检测分析,东北强筋春麦区、北部中筋春麦区、西北强筋中筋春麦区和青藏高原春麦区容重变幅738~852g/L,平均801 g/L;籽粒粗蛋白含量变幅9.36%~17.16%,平均13.89 %;面粉湿面筋含量变幅20.1%~40.7%,平均29.2%;降落数值变幅114~464s,平均值315s;面团稳定时间变幅1.2~13.6min,平均4.5min。

注意:本质量检测中的中强筋及中筋的籽粒粗蛋白质(干基)分别大于或等于13.0%和12.0%,小麦粉湿面筋(14%水分基)分别大于或等于28.0%和25.0%,面团稳定时间分别大于或等于6分钟,大于或等于3分钟并小于6分钟等。

6、我国优质小麦生产情况

优质小麦是一个较为笼统的概念。农业部门习惯将高产小麦称为优质小麦,每年看到农业部门公布的我国75%的小麦都是优质小麦,指的就是这个概念。商品市场上,则是习惯认为加工品质优良的小麦为优质小麦,这种小麦在国内每年产量不稳定,只占据很小比例。强、高筋小麦(胶质),低筋小麦(粉质)小麦都是优质麦。对于郑商所交易的优质强筋小麦,也习惯上称之为“优质麦”或“优麦”,或“强麦”。

另外优质麦不只决定于品种,还要有科学的管理,以及及时的收获,单打单储才能获得优良品质的小麦,才是真正的优质麦。

优质小麦必须具备三个基本的加工特征:优质、专用、稳定。

优质即品质优良。小麦品质是小麦形态品质、营养品质和加工品质的有机结合。目前为各行业人士共同接受的小麦品质评价主要指标是小麦的容重、湿面筋的含量和质量(收贮企业以籽粒蛋白、湿面筋含量和稳定时间作为三大必备指标)。不同指标的小麦可分别加工强筋和弱筋面粉。一般而言,籽粒蛋白高、湿面筋高、面筋强度大的为强筋粉,反之为弱筋粉。

所谓专用小麦就是指具有专门用途的小麦,如面包型小麦、饼干型小麦、优质挂面型小麦及专用饺子粉、拉面粉等。不同的食品具有不同的品质指标要求。一般强筋小麦可加工面包食品,弱筋小麦可加工饼干、蛋糕食品,中筋小麦可加工馒头、面条等食品。目前我国加工的高档食品多是利用进口的优质小麦与国产麦混配而成的。

所谓稳定,即品质稳定。优质小麦要求规模生产(如集中连片、单收单打单贮)以防止混杂,同时要求区域化种植,因为只有生态环境适应,才能保持种性纯正、品质稳定而优良

目前我国小麦生产上既缺乏硬质高筋的面包用小麦,又极缺软质低筋的饼干用小麦,强筋粉的加工和高级。食品原料的生产只能依赖于进口小麦或与进口小麦搭配。弱筋粉的生产则相反,需要添加剂以改变面团的流变学特性,造成资源、工艺、经济方面不应有的浪费。

7、国产小麦与国外小麦质量指标对比

优麦的种植不同于普通小麦,要求连片种植并单收、单打、单储,这样才能有效保证优麦的品质。美国、加拿大等国的小麦之所以品质稳定,一个重要的原因就是,这些国家的小麦都是按不同的生态区来划定种植区域,一个区域内大规模连片种植同一类型的品种。我国由于生产规模小,优质小麦采用一家一户的种植模式,一个乡往往种植几个乃至十几个不同的小麦品种,品质类型不同的品种混杂种植,导致品质严重下降。随着人们市场化意识的提高和我国小麦产业化的发展,相信国产优质麦的品质会逐步得到改善。

(1)国产小麦与国外小麦质量指标对比

|

|

美硬红冬麦 |

美硬红春麦 |

美软红冬麦 |

中国小麦平均 |

|||

|

|

2011年 |

5年平均值 |

2011年 |

5年平均值 |

2011年 |

5年平均值 |

2011年 |

|

容重(g/L) |

80.0 |

79.5 |

79.4 |

80.4 |

77.4 |

77.5 |

798 |

|

小麦降落数值(秒) |

403 |

413 |

368 |

401 |

328 |

329 |

350 |

|

湿面筋(%) |

28.3 |

29.5 |

36.7 |

35.5 |

23.6 |

22.2 |

30.7 |

|

稳定时间(分钟) |

14.7 |

11.0 |

12.0 |

16.1 |

3.0 |

2.9 |

5.4 |

|

籽粒粗蛋白(%) |

12.3 |

12.3 |

14.8 |

14.1 |

10.2 |

10.1 |

13.97 |

来源:2011美国农作物质量报告,2011中国小麦质量报告

(2)质量指标解释:

1.容重:是衡量样品在单位容积内质量的指标,也可反映出粉率和样品的总体状况,比如生长期或收获期发生的自然灾害等都会降低小麦的容重。

2.降落数值利用淀粉悬浮液粘度变化的原理间接地测定发芽小麦中_-淀粉酶的活性。降落数值高意味着-淀粉酶活性低。发酵面包类产品要求面粉中_-淀粉酶的活性达到一定的水平。但是,小麦中过量的_-淀粉酶无法去除,也难以稀释其含量,导致面制品生产过程中面团发粘,产品色泽暗淡,且内部组织结构粗糙。降落数值通常和粘度仪的测定结果紧密相关。

3.湿面筋用自动面筋洗涤仪测定出的小麦或面粉样品中面筋的数量。水加入面粉中与其中的蛋白质形成了面筋, 赋予面团弹性和延展特性。

4.稳定时间指粉质曲线的上边缘首次穿过500-BU标线(“到达时间”)和首次离开500-BU标线(“离开时间”)两点之间的时间差异,也称稳定性。稳定时间长也表示面筋和面团的筋力强,适合制作发酵面包类产品;稳定时间短则表示筋力弱,适宜制作点心类产品。

5.蛋白质含量指样品中蛋白质重量占试样重量的百分比。蛋白质可以快速并很容易地测定,而且它的含量多少涉及多项加工的性能,如吸水率和面筋的强度,所以是一个衡量小麦价值的重要指标。低蛋白含量的小麦适宜制作休闲或糕点类食品。高蛋白含量的小麦适宜用来制作土司面包、汉堡包以及冷冻发酵食品等。

(四)世界小麦基本情况

小麦是世界最主要的口粮作物,同时也是重要的饲料粮,工业用途相对有限。与玉米等品种比,影响小麦消费量的因素变化相对稳定,因此在大多数情况下小麦消费量的变化并不是市场关注的重点。主产国小麦播种面积和小麦生长期间的天气变化才是市场炒作的热点。尽管如此,作为影响小麦市场变化的重要因素,对小麦消费量的变化仍须给予足够关注。

1、世界小麦的基本情况

世界上小麦种植跨度大,从北欧(北纬67度)至阿根廷南部(南纬45度);纵深长,从中国吐鲁番盆地(低于海平面150米)到西藏高原(海拔4100米),主要分布在海拔3000米以下。主产区在北半球的北纬30-60度之间的温带地区和南半球的南纬25-40度之间的地带。在全球谷物生产中,小麦面积约34亿亩,约占世界谷物总量的32%。

从各大洲的分布看,小麦生产相对集中,主要在亚洲,面积约占世界小麦面积的45%,其次是欧洲,占25%,美洲占l5%,非洲、大洋洲和南美洲各占5%左右。

亚洲和欧洲既是生产大洲,也是消费大洲。但亚洲当年产不足需,需要大量进口。北美(含中美)洲和大洋洲虽然产量不是很高,但洲内消费比例较低,大部分用于出口;非洲产量最低,但消费量相对较高,需要大量进口;南美洲生产和消费总量基本持平。因此,小麦的消费是全球性的。全世界约有40%的人以小麦为主食的供需结构决定了世界小麦贸易的特点:交易范围广、交易量大、参与国家多。

全球小麦产量和消费量都在6-7亿吨左右,贸易量1亿吨左右。小麦生产大国主要有欧盟27国、中国、印度、美国、俄罗斯、加拿大、澳大利亚和巴基斯坦等国家。这8个国家小麦产量约占世界小麦总产量的75%。在这7个国家中,欧盟27国和中国总产量超过1亿吨,其次是印度、美国和俄罗斯,总产量在5000万万吨以上,再次是加拿大、澳大利亚和巴基斯坦,总产量在2000万吨以上。2011/2012年度,世界小麦产量预计约6.94亿吨。

随着经济发展和人口增加,小麦的需求呈增长趋势。近几年,世界小麦总需求达到6亿吨以上。欧盟27国、中国、印度、俄罗斯、美国等国是主要消费国,年消费小麦分别在1.25亿吨、1.18亿吨、8306万吨、3850万吨、3235万吨。全球小麦消费量近2年在6.5亿吨左右。

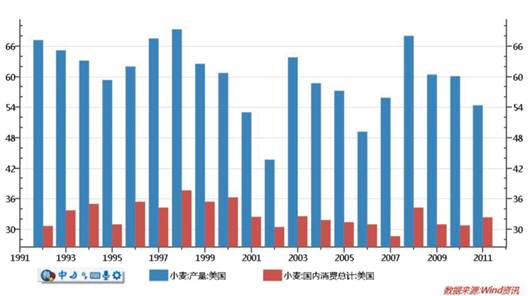

美国小麦产量消费量对比图

2、全球小麦生产集中,消费分散,出口国相对集中,进口国相对分散。

全球小麦年贸易量约1亿吨左右,具有交易范围广、交易量大、参与国家多的特点。

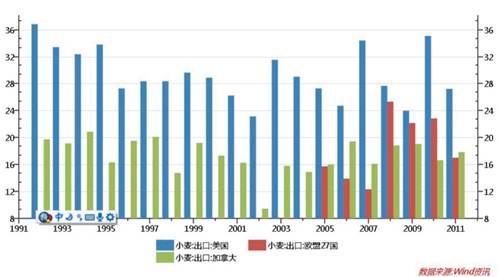

国际上传统的小麦出口国主要有美国、加拿大、澳大利亚、阿根廷及欧盟。美国产量的50%、澳大利亚和阿根廷产量的70%、加拿大的80%用于出口。这几个地方的出口量占世界小麦贸易量的70%以上。

小麦主要出口国出口情况

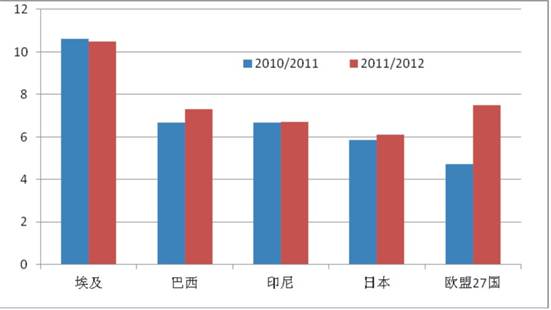

进口国主要集中在亚洲和非洲,南美和部分欧洲国家也有一些进口。仅亚洲进口小麦的国家就达20多个。巴西、埃及、欧盟、日本和印尼小麦年均进口量都在500万吨以上,属进口大国。

世界主要小麦进口国进口情况

单位:百万吨

数据来源:美国农业部

3、世界小麦的期末库存

世界粮农组织为确保世界小麦安全,规定每年小麦期末库存量不能低于下一年总需求量的17-18%的比例。如果低于此比例,则表明小麦供应形势特别严峻。期末库存消费比对小麦价格影响较大。

全球小麦期末库存及价格

单位:百万吨;美分/蒲式耳;美元/吨

4、世界小麦消费总量的变化

1960/61年度以来,世界小麦消费总量在大多数年度里呈线性增长趋势,但自20世纪90年代初以来增速略有放缓。尽管趋势非常明显,但世界小麦消费总量并非逐年增长,在某些年份曾有较明显减少,这与小麦价格、小麦与玉米比价及小麦与稻谷比价有一定关系。在过去49年中,有37个年度世界小麦消费总量保持增长,另有12个年度略有降低。在绝大多数消费总量降低的年度,减幅不超过700万吨,仅1988/89年度和2003/04年度减幅较大,分别达1500万吨和2200万吨。20世纪60年代,世界小麦消费量年均增长1003.24万吨;70年代,年均增长1145.59万吨;80年代,年均增长1057.84万吨:90年代,年均增长343.53万吨;初步预计,本世纪前10年世界小麦消费量年均增长568.89万吨。

5、世界饲料用小麦消费量的变化

小麦消费总量可简单划分为饲料用、食用、种用和工业用消费量。用于饲料的小麦一般是等级最低的小麦,这类小麦蛋白含量和出粉率均较低,不适合食用。与被称为饲料之王的玉米相比,小麦作为饲料原料没有优势。小麦中的多糖类物质动物不易消化,容易导致畜禽腹泻,一般不能单独使用,且需添加少量酶。但随着技术发展,这一技术障碍已逐渐被突破。20世纪60年代后期,第一次绿色革命带来的小麦单产快速提高,大大提高了世界小麦产量。在满足世界小麦制粉消费的同时。更多小麦可以作为饲料原料。相应地,饲料用消费量在世界小麦消费总量中的比重从1963/64年度最低约10%提高到1970/71年度最高点约24%。此后20年,饲料用消费量在世界小麦消费总量中的比重一直保持在20%左右。自20世纪90年代初起,该比重略有降低,基本保持在17%左右的水平。近两年,随着玉米价格攀升,小麦饲用比例也在不断上升。

6、世界小麦食用、种用和工业用消费量的变化

世界小麦食用、种用和工业用消费量变化较饲料消费量的变化平缓。小麦与玉米不同,作为工业原料用途有限,这就限制了小麦工业消费量的增长空间。欧盟是世界小麦主产区,但在世界出口市场上往往面临美国、加拿大和澳大利亚等国的激烈竞争。近年来欧盟加大了使用小麦生产燃料乙醇的数量,消耗掉许多小麦。由于小麦价格相对较高,使用小麦生产燃料乙醇不能实现正常利润,欧盟采取了补贴生产的方式,这就限制了其未来的发展空间。粗略估计,食用消费量在世界小麦食用、种用和工业用消费量比重在90%以上,因此后者更多反映的是前者的变化,基本呈逐年增长的态势。

7、影响世界小麦消费量变化趋势的主要因素

影响世界小麦消费量的最主要因素是人口增长和经济发展。人口的刚性增长是推动世界小麦消费量长期增长的主要因素。一般认为,随着经济的增长和居民收入水平的提高,人均小麦消费量会经历一个先增长后趋稳甚至略有降低的过程。除此之外,小麦价格变化、政策及小麦产量也是影响世界小麦消费量的重要因素。这些因素往往会导致世界小麦消费量在年度间出现波动,但并不是决定小麦消费量长期变动趋势的主要因素。

自1960年以来,世界人口基本呈线性增长趋势。年均人口增长相对稳定,除个别年份外,年均增长7300万~8700万人。印度是世界上人口增长最快的国家,近年年均人口增长在1500万人左右,其次是中国、尼日利亚和巴基斯坦,其它国家近年年均人口增长在300万人以下。俄罗斯和乌克兰人口近年呈减少态势,年均总人口减少约65万和30万人。因人口减少而使小麦出口产量增加,近年该两国在世界小麦出口市场中的地位逐步攀升。

与人口增长不同,经济发展对小麦消费量的影响并不是线性的。世界经济增长率年度间变化非常大。表现出一定的周期性。经济增长对小麦消费量的影响在不同的国家或不同的经济发展阶段的表现有明显不同:对低收入国家而言,温饱问题的解决会推动人均面粉消费量的增加;对中等收入国家而言,随着居民饮食结构中动物性食品比重的提高,人均面粉消费量将有所减少;对高收入国家而言,居民饮食结构已相对稳定,人均面粉消费量趋于稳定,小麦食用消费量的增长更多取决于人口增长。当然,这只是粗略的判断,世界各国饮食习惯差异很大,并不全部遵循这一规律。此外,经济增长对小麦工业消费量并没有明显的推动作用,至少从历史上看是如此,这一点与玉米有明显不同。

8、世界小麦消费量与产量的关系

小麦的价格需求弹性虽然较低,但并不等于零。价格是由供给和需求决定的。小麦消费总量通过价格与供应量(主要是产量)产生相互影响,是分析短期内世界小麦价格变化的重要因素。世界小麦产量与消费量的关系不断转换,是小麦价格年际间波动的主要动力,如2000/01~2003/04年度,世界小麦消费量一直高于产量,库存降低,价格随即在2003年下半年迅速上涨。受此刺激,2004/05年度世界小麦播种面积迅速增加,产量大幅提高并超过消费量,小麦价格随之回落,这种局面持续了两年。因价格回落导致播种面积减少,2006/07和2007/08年度世界小麦产量再次降至消费总量之下,从而孕育了2007/08年度小麦价格大幅上涨行情。价格大幅上涨再次刺激世界主要小麦出口国大幅提高小麦播种面积,其中欧盟甚至释放了大量的休耕地用于播种小麦。这导致世界小麦产量在2008/09年度再次超过消费总量,且超过幅度远高于历史最高水平。受此影响,自2008年上半年开始,世界小麦价格大幅下跌。

世界范围内可用于种植小麦的土地很充足,只要价格理想,至少在未来10年内世界小麦产量完全可以满足消费需求。美国和欧盟每年都有大量的休耕地,但这一点在中国不适用。中国增加小麦播种面积的空间十分有限,自2006年实行最低收购价政策以来,国内小麦价格总体呈阶段性上涨态势,在与其他品种争地过程中,小麦种植面积有所增加,但总体播种面积增幅有限,小麦产量的变化更需要关注单产方面的变化,而单产则与科技投入及天气变化有很大关系。而中国小麦消费变化趋势也非常重要,需要关注。

9、世界小麦消费量增长的地区分布

近年世界人口年均增长量中约91%来自中低收入国家,其中约56%来自于低收入国家。按世界银行标准,中等收入国家人均GDP在1000~3000美元。按联合国标准,中低收入国家人均GDP为799~2990美元。根据前面的分析,人均GDP在3300美元左右时人均小麦消费量达到最高。这意味着每年新增的约6900万中低收入国家人口,贡献了世界绝大多数的小麦消费增长。当然,这些新增人口中有相当部分无法得到充足的食品供应,其对小麦消费量的拉动幅度小于人口的增幅。

目前世界上只有少数国家(如巴基斯坦,过去5年年均小麦消费总量增长约75万吨)在人口增长的同时小麦消费量接近线性同步上涨。中国和印度这两个世界人口绝对量增长大国,近年小麦消费总量则徘徊不前。世界小麦消费总量的增长来源十分分散,大多数国家年度增量很小,小麦消费量快速增长的地区则很少,这也是人们对世界小麦市场进行短期分析时只关注主产国生产形势的原因。

二、小麦期货基本情况

硬白小麦和优质强筋小麦(以下简称强麦)期货合约的修改已经中国证监会批准,其相关业务细则已经郑州商品交易所第五届理事会第六次会议审议通过,合约修改后,硬白小麦改为普通小麦。硬白小麦期货合约目前已挂盘到WT211合约,新的普通小麦期货合约于WT201合约结束后推出,首个挂牌合约为PM301,新修改的制度自PM301合约执行。

强麦期货合约目前已挂盘到WS305合约,自WS201合约结束后,暂停新合约挂牌,待WS207合约结束后,开始挂盘新修改的强麦合约,即自WH307合约开始执行新的强麦合约和新修改的细则。

(一)小麦期货合约内容及交割标准

1、优质强筋小麦期货合约及交割标准

(1)优质强筋小麦期货合约

|

项目 |

原合约(WS305及以前合约) |

新合约(WH307合约开始执行) |

|

合约名称 |

优质强筋小麦期货合约 |

|

|

交易单位 |

10吨/手 |

20吨/手 |

|

最后交易日 |

合约交割月份的倒数第七个交易日 |

合约交割月份的第10个交易日 |

|

最后交割日 |

交割日期:合约交割月份的第一个 交易日至最后交易日 |

最后交割日:合约交割月份的第 12个交易日 |

|

最小变动价位 |

1元/吨 |

|

|

交割品级 |

标准交割品:符合郑州商品交易所 期货交易用优质强筋小麦标准 (Q/ZSJ001-2003)二等优质强 筋小麦,替代品及升贴水见《郑州 商品交易所期货交割细则》 |

符合《中华人民共和国国家标准小 麦》(GB 1351-2008)的三等及 以上小麦,且稳定时间、湿面筋等 指标符合《郑州商品交易所期货交 割细则》规定要求 |

|

每日价格最大 波动限制 |

不超过上一交易日结算价±3% |

上一个交易日结算价±4%及《郑州 商品交易所期货交易风险控制管理 办法》相关规定 |

|

交易保证金 |

合约价值的5% |

|

|

交易时间 |

上午9:00—11:30,下午1:30—3:00 |

|

|

交割月份 |

1、3、5、7、9、11月 |

|

|

交割方式 |

实物交割 |

|

|

交割地点 |

交易所指定交割仓库 |

|

|

交易代码 |

WS |

WH |

提示:强麦期货合约交割基准价为该期货合约的基准交割品在基准交割仓库交货的含税价格。强麦运达交割仓库指定货位前的一切费用由卖方客户承担;从指定货位到装上车、船板的费用由买方客户承担。

(2)交割标准

WS305及以前合约,期货交易用优质强筋小麦交割标准、替代品及升贴水。

注:1)一等优质强筋小麦升水30元/吨;

2)标准品交割价=交割结算价;

3)替代品入库注册仓单时,按照规定的升贴水标准转化为统一的标准仓单;

4)同等级优质强筋小麦的不完善粒大于6.0%小于10.0%(其中,霉变粒小于等于2.0%)贴水10元/吨。

WH307及以后合约,优质强筋小麦期货交割标准、替代品及升贴水。

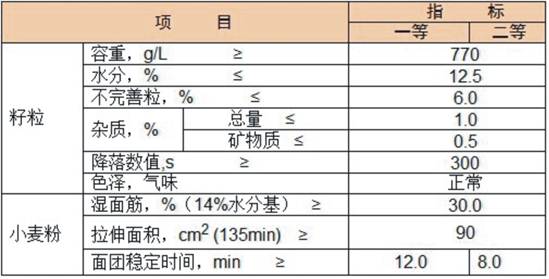

1.基准交割品:符合《中华人民共和国国家标准 小麦》(GB 1351-2008)的三等及以上小麦,且不完善粒中霉变粒≤2.0%,300s≤降落数值≤550s;内在品质指标稳定时间≥8分钟、湿面筋≥30%、拉伸面积(135min)≥90cm2。

2.替代交割品:内在品质指标规定

稳定时间≥6分钟、湿面筋≥28%、拉伸面积(135min)≥75cm2时的,贴水80元/吨;稳定时间≥12分钟、湿面筋≥30%、拉伸面积(135min)≥90cm2的,升水20元/吨。

水分规定

强麦入库时,水分≤12.5%的,足量入库;12.5%<水分≤13.5%的,以12.5%为基准,水分每超0.5%,扣量1.0%;不足0.5%的,不扣量。出库时,水分≤12.5%的,水分减量由提货人承担;12.5%<水分≤13.5%的,水分每超0.5%,补量1.0%;不足0.5%的,不补量。

杂质规定

1.0%<杂质≤1.5%的,以1.0%为基准,杂质每超0.5%,入库扣量(出库补量)1.0%;不足0.5%的,不扣量(出库不补量)。

不完善粒规定

8.0%<不完善粒≤12.0%的,以8.0%为基准,不完善粒每超1.0%,入库扣量(出库补量)1.0%。

(3)优质强筋小麦仓单有效期

强麦(WS305及以前合约):N年生产的小麦注册的标准仓单,有效期至N+2年7月最后1个工作日。

强麦(WH307及以后合约):标准仓单的有效期为每年9月的最后一个交易日。

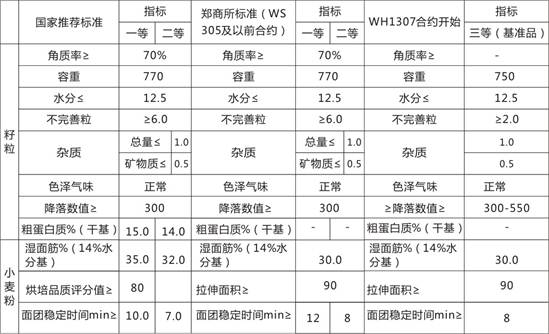

(4)期货交易用优质强筋小麦标准与国家推荐优质强筋小麦标准对比

从对照中可以看出,期货交易用优质强筋小麦没有现货经营中最主要的烘焙品质评分,没有对实用品质的要求,也就是说期货交易用优质强筋小麦与国标推荐优质强筋小麦在内在品质上是存在一定差异的。因此,现货经营中使用的强筋小麦有可能达不到期货交割强筋小麦的要求,而期货交割强筋小麦有可能不能满足现货企业对小麦具体指标的要求。

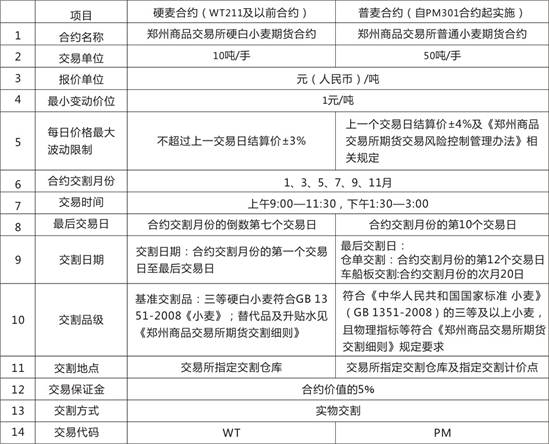

2、硬麦及普麦期货合约及交割标准

(1)硬麦及普麦期货合约

提示:

1)硬麦期货合约(WT211及以前合约)交割基准价为该期货合约的基准交割品在基准交割仓库交货的含税价格。

2)硬麦(WT211及以前合约)运达交割仓库指定货位前的一切费用由卖方客户承担;从指定货位到装上车、船板的费用由买方客户承担。

3)普麦(PM301及以后合约)期货合约交割基准价为该期货合约的基准交割品在指定交割计价点或指定交割仓库买方的车船(汽车、轮船)板交货的含税价格(不含包装)。

4)普麦(PM301及以后合约)自指定交割仓库、指定交割计价点或双方协商的其它交割地点装至车船板之前的其他一切费用(不含包装)由卖方客户承担,之后的一切费用由买方客户承担。双方协商买方自行提货或卖方送货的,可根据距离交割计价点的远近协商各自承担的运费。

5)仓单普麦(PM301及以后合约)入库检验费用由交割仓库承担。仓单普麦及车船板普麦出库检验费用由买方承担。

硬白小麦期货交割标准、替代品及升贴水

基准交割品:符合GB1351-2008《小麦》的三等硬白小麦。

交割硬麦入库时的降落数值应在260-420S之间。

替代品及升贴水:

1)不完善粒≤8.0%(其中,生芽粒小于等于2.0%,生霉粒小于等于2.0%),其他指标符合GB 1351-2008的二等以上硬白小麦可替代交割,不升水。

2)水分超12.5%,但在13.0%以内的,交割仓库应接收,每超0.1%扣量0.2%;

3)杂质超1.0%,但在1.2%以内的,交割仓库应接收,每超0.1%扣量0.2%。

普通小麦(PM301及以后合约)期货交割标准、替代品及升贴水

基准交割品:符合《中华人民共和国国家标准小麦》 (GB 1351-2008)的三等及以上小麦,且不完善粒中生芽粒≤2.0%,霉变粒≤2.0%。

替代品质量差异及升贴水:

1)入库时,水分≤12.5%的,足量入库;12.5%<水分≤13.5%的,以12.5%为基准,水分每超0.5%,扣量1.0%;不足0.5%的,不扣量。标准仓单出库时,水分≤12.5%的,水分减量由提货人承担;12.5%<水分≤13.5%的,水分每超0.5%,补量1.0%;不足0.5%的,不补量。车船板交货时水分≤12.5%的足量交货;12.5%<水分≤13.5%的,水分每超0.5%,补量1.0%;不足0.5%的,不补量。

2)1.0%<杂质≤1.5%的,以1.0%为基准,杂质每超0.5%,入库扣量(出库补量)1%;不足0.5%的,不扣量(出库不补量)。车船板交货时按出库处理。

3)8.0%<不完善粒≤12.0%的,以8.0%为基准,不完善粒每超1.0%,入库扣量(出库补量)1.0%。车船板交货时按出库处理。

(2)小麦仓单有效期

硬麦(WT211及以前合约):N年注册的仓单,在N+1年的7月份合约贴水30元/吨,9月份合约贴水60元/吨。N+1年9月合约交割结束后,于当月最后一个工作日前(含该日),N年注册的仓单必须全部注销。

普麦(自PM301合约起实施):有效期止每年9月的最后一个工作日 。

(二)修订后强麦、普麦合约的特点介绍

1、普通小麦期货合约名称符合现货市场习惯及期货市场命名习惯

“普通小麦”为现货市场对一般品质小麦的习惯称谓,以该称呼作为期货市场的合约命名也符合期货市场的命名习惯,容易被广大投资者理解和接受,达到“望文知义”的效果。

2、普麦与强麦期货合约标的质量与现货市场一致,符合国家政策取向

普麦合约交割标的要求与现货市场一致,确定质量的物理指标及增扣量均与国家粮食收购、储存政策一致;强麦合约交割标的在国家标准基础上增加了生产中高筋面粉企业对质量的要求,既符合国家对企业标准的规定,又与现货市场对中高筋小麦的质量要求一致,同时也符合国家优质小麦生产向中高筋方向发展的趋势。

3、普麦与强麦同时并存、相互补充,既有利于保证粮食安全,又能促使农业发展方式的转变

第一,两种小麦用途不同。面粉的品质取决于原料,普麦和强麦是生产小麦粉的两种不同原料,不具有替代性。普麦适合生产手工作坊及家庭使用的普通面粉,如制作馒头、普通方便面等食品;强麦适合生产工业化食品如饺子、拉面、面包等食品的专用面粉,二者之间无法相互替代。

第二,普麦和强麦存在价差,且价差极不稳定。从历史价格数据来看,普麦和强麦的价差从40元/吨至300元/吨以上不等,两者差价曾一度达到600元/吨。作为面粉的原料,如此大且不稳定的价差无法让投资者用一种小麦合约代替另一种来套保。两个小麦合约的存在,给投资者带来更大的便利,尤其是有利于套期保值的产业客户参与,可以引导企业利用不同的期货合约规避风险,发挥市场功能,促进小麦产业平稳发展。

第三,从生产上看,两者存在此消彼涨的关系。一般在强麦产区,也适宜种植普麦。在同一产区,当二者价差扩大时,下一年农民种植强麦的积极性增加;价差缩小时,下一年农民种植普麦面积增加。调研中,也有一些投资者和行业专家反映还应该增加弱筋小麦,这样更加有利于完善小麦市场体系,促进小麦产业良性发展。目前来看,国内弱筋小麦产量太小,暂不具备上市的条件。

第四,普麦较强麦受政策影响大。国家托市收购、储备等政策往往针对普麦。虽然目前受国家政策调控影响,普麦价格较平稳,但普麦作为大宗粮食品种,价值低、利润薄的特点鲜明,产业链企业的避险需求客观存在,需要利用期货发现价格、管理风险。而强麦价格波动相对较大,企业管理风险的需求较强,期货市场具有较好的流动性。

第五,避险群体不同。由于普麦和强麦的主产、主销地区以及用途不同,决定了产业链条上的主体不同。在价格波动的情况下,这些不同主体均需要利用期货市场规避风险。虽然跨品种套期保值是一项选择,实证研究表明,直接采用同一品种的期货合约套期保值效果更为明显。

第六,从国外成熟市场经验来看,不同质量的小麦可以同时活跃。美国有三家交易所交易小麦期货合约,芝加哥商业交易所集团(原CBOT)、堪萨斯交易所、明尼阿波利斯交易所分别交易小麦(含硬红春、硬红冬和软红冬,以软红冬为主)、硬红冬麦和硬红春麦。目前,三个品种都运行较好,流动性充足,功能发挥显著。这说明小麦作为大宗粮食品种,由于生产、需求存在明显的差异化,可依据最终用途的不同而作为不同的期货交易品种存在。

4、扩大交割标的,贴近现货市场,积极引导农民进行种植结构调整

经过修改,两个小麦合约都不同程度地扩大了期货合约可交割标的,体现小麦大品种、大流通的理念,适合不同粮食企业参与套保。强麦通过允许稳定时间6分钟以上、湿面筋28%以上、拉伸面积75cm2以上的小麦替代交割,可供交割量预计将由原来的300万吨左右增加至1000万吨左右,如农民有种植积极性,可以很容易达到2000万吨以上,有利于引导小麦以市场需求为导向进行种植结构调整。之所以允许稳定时间、湿面筋、拉伸面积等标准稍低的小麦进行贴水交割,主要是发挥调节阀的作用。一旦期货价格过度偏离现货价格,这些内在品质稍低的小麦就会交割,从而抑制价格非理性上涨。如果价格正常,这些内在品质稍低的小麦不会交割。这与CBOT的小麦基准品和替代品的作用是一致的。

硬麦改为普麦后,所有种类均可交割,交割标的由原来河南北部、山东、河北扩大为小麦五大主产省,该区域小麦常年产量在8000万吨左右,且多为三等以上小麦,可供交割数量应在7000万吨以上。

5、创新交割方式,降低交易成本,为企业参与期货提供更加便捷的方式

为降低交割成本,普麦进行了交割方式创新,设计了指定交割计价点车船板交割。该制度规定,“车船板普麦交割时,自指定计价点装至车船板之前的一切费用(不含包装)由卖方客户承担,之后的一切费用由买方客户承担。双方协商买方自行提货或卖方送货的,可根据计价点协商各自承担的运费”。这样,卖方在自己的货物存放地就可以将货物卖出,无须将货物再拉到指定交割仓库、注册仓单。

引进车船板交割,使买卖双方可以方便地进行点对点的贸易,与现货贸易差异不大,但进行期货交易,既可以回避现货价格波动的风险,又可以回避质量、数量、款项方面的诸多矛盾。车船板交割可以达到以下目的:一是更加方便众多现货企业参与期货交易,从而帮助其更好地利用期货市场套期保值;二是大大降低交割成本,有利于期现货价格趋合,提升小麦期货市场的运行质量。

同时,标准仓单交割方式依然保留,一是为车船板交割方式的开展提供一个过渡;二是方便一些企业利用期货市场进行仓单融资和套保。

6、实施后可能产生的影响及对策

硬麦改为普麦后,将极大地方便企业交易、交割,期现货价格相关性将大幅提高;强麦降低主要指标要求后,通过对原来的品质指标适度放宽,将有效扩大交割标的范围,有利于更多现货企业参与;同时,两个小麦品质定位较原来有明显区分,可以分别吸引不同的客户群体参加交易,体现两个小麦不同的市场特性,通过不同的价格信号促进和引导小麦种植结构调整,服务国家粮食安全。现货企业的大量参与将进一步提高小麦期货市场的流动性和运行质量,促进市场功能充分发挥,使小麦期货市场走上良性循环发展的道路。

(三)影响小麦期货价格的主要因素

1、供求因素

供求因素是决定小麦价格的根本因素。总的来说,小麦主要用于食用,其需求总量基本稳定,需求因素对小麦价格的影响是缓慢的;供给的变化会引起小麦价格快速变动。

(1)供给方面。主要由三部分组成:

A、前期库存量,它是构成总产量的重要部分,前期库存量的多少体现着供应量的紧张程度,供应短缺价格上涨,供应充裕价格下降。

b、当期生产量。当期产量主要受种植面积、单产的影响。影响种植面积的主要是农民与其他农产品的比较收益、国家的农业政策等因素,影响单产的主要是天气、科技水平等。我们必须分析研究小麦的播种面积,气候情况和作物生产条件,生产成本以及政府的农业政策等因素的变动情况。

c、商品的进口量。商品的实际进口量往往会因政治或经济的原因而发生变化。因此,应尽可能及时了解和掌握国际形势,价格水平,进口政策和进口量的变化。

(2)需求方面。通常有国内消费量、出口量及期未商品结存量三部分组成:

a、国内消费量。它并不是一个固定不变的常数,而是受多种因素的影响而变化。主要有:消费者购买力的变化,人口增长及结构的变化,政府收入与就业政策。

b、出口量。在产量一定的情况下,出口量的增加会减少国内市场的供应;反之,出口减少会增加国内供应量。

c、期末商品结存量。这是分析期货商品价格变化趋势最重要的数据之一。如果当年年底存货增加,则表示当年商品供应量大于需求量,期货价格就可能会下跌;反之,则上升。

2、具体因素归纳

(1)天气、病虫害

气候对小麦价格的影响非常大。小麦在种植期和生长期需要相适应的生长环境。如果出现异常天气将对小麦产量、质量造成不利影响,由此对小麦价格产生重大影响,并经常形成小麦交易中的“天气市”。

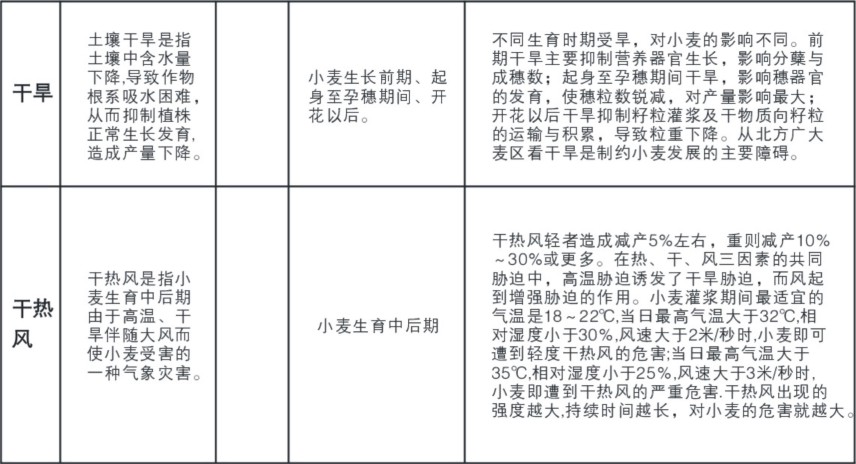

相对于硬白小麦及普通小麦来说,强麦品质受气候影响更大。优质强筋小麦品质在不同区域和年度间差异主要是气候条件不同引起的,从而影响达标产量。直接影响优质强麦品质的气候因素主要是温度、光照和湿度。一般来说,在强麦生长后期,在日均温度30度以下时,随温度升高,品质改良,但超过30度以后反而影响品质。干热风会降低籽粒容重、产量和湿面筋含量。降水过大会影响氮素的供应,而氮素又会影响湿面筋的含量。后期干旱会导致产量下降但品质会改善。小麦成熟后期高温可以使优质强筋小麦延伸性明显降低。

病虫害也会影响小麦的正常生长发育,导致小麦减产,甚至颗粒无收。

(2)播种面积和单产

小麦播种面积是产量的基础决定因素。可以说,小麦播种面积和播种生长期的天气直接决定强麦的产量和质量,成为期货价格炒作的重要题材。单产的高低也会影响产量,从而影响供应,进而对价格产生影响。

(3)小麦质量及仓单数量

小麦质量如何、是否能达到交割标准、临近交割月时申报入库及注册的仓单数量等因素对小麦期货行情有一定影响。

(4)国家政策

小麦问题关系国计民生,政府经常对小麦出台宏观调控政策,以稳定粮食生产,保障粮食供给,防止通货膨胀。自2006年开始实行的小麦最低收购价收购和拍卖政策对稳定小麦价格起了很大作用,进出口及税收政策也是小麦价格的重要影响因素。

相对于普通小麦而言,强筋小麦是市场化程度较高的品种,受政策干预较小,是较好的期货品种。如自2006年开始施行的托市收购是针对普通小麦、白麦、红麦等,而非优质强筋小麦。不过强麦虽不直接受国家宏观调控政策影响,但作为小麦中的一个品种,这些活动对强麦期货价格有很大影响。

(5)国际市场联动性

一般情况下中国小麦基本供求平衡,其价格主要由国内因素决定。随着国际一体化进程的发展,世界上主要小麦期货市场价格的相互影响在日益增加。郑州小麦期货价格定期由路透社发布,现已纳入世界小麦报价体系,世界小麦产量及库存对中国小麦价格的影响不可忽视,我国国内市场与国际市场小麦价格波动逐步显现联动振荡趋势。

郑商所强麦期货标的为符合规定的优质强筋小麦,这些强麦内在品质好,与进口麦品质接近,已在相当程度上替代进口,相对于硬白小麦及普通小麦来说,强麦价格更易受到进口小麦的影响,与国际小麦价格联动性更强。

(6)小麦生产周期性和季节性

农业生产具有周期性,小麦从播种到收获要有长达8个月的周期。这种相对固定的周期,制约了生产规模的伸缩性。

从长期来看,粮食生产具有小周期和大周期的变化规律。以往粮食生产小周期一般为4-5年,大体表现为两欠一平二丰收。在1995年后,经过连续几年的粮食丰收,供给相对过剩,库存增加,但这只是把周期拉长。另外,我国粮食生产还存在大周期,建国以来粮食生产经历了短缺-紧张平衡-平衡有余几个阶段。投资者可以根据市场信号即周期变化规律分析判断价格走势。2011/12年度出现了小麦生产上少有的八连增,这是极其少见的。

小麦期货价格走势有很强的规律性,一般来说,小麦的长期走势(三至五年)由宏观经济形势及粮食总供求关系决定;中期走势(一至两年)主要受年度产量预期、库存量变化以及相关农业政策、进出口政策的影响;短期走势(三至五个月)受季节性波动周期的影响比较大。

小麦价格表现出明显的季节性波动规律。一般来说,每年冬麦上市后的七月份为小麦的供应旺季,价格最低。从九月份开始,小麦消费进入旺季,现货价格稳步上升,春节左右,小麦消费进入高峰期,小麦价格也抵至年内高点。春节过后价格逐步回落,在四五月份青黄不接时,价格会略有反弹,随后一直回落到六七月份的低价区,如此循环往复。当然,受其它因素影响,这一规律也会有所变化,比如近年最低收购价小麦收购与拍卖等政府调控活动等,对小麦价格走势有较大影响,普麦价格一般从6月份收购期开始上涨一直到收购结束,然后价格在拍卖期(当年10月到次年5月)进行震荡调整或下跌,

(7)交通运输

加拿大、美国和澳大利亚小麦现货价格都是由期货价格和基差形成。所以对于进口小麦来说,进口合同一旦签订,船期和运费是影响到岸价格的不确定因素。2003年以来海运费波动很大,是进口小麦价格变化的主要影响因素。2007年以来国际海运费不断创下历史新高,对小麦价格走高起了推波助澜的作用。

我国由于运力有限,交通运输在一定时期对国内小麦流通形成一定程度的制约,从而对小麦价格产生相应影响,运费在粮食价格构成中占据了相当比例。

(8)市场投机因素和心理因素在一定期间也会对期货价格产生较大的影响

期货市场是一个资本市场,随着市场的发展,表现出越来越强的金融属性。进入2007年以来,资本流动性及市场投机因素对强麦价格的影响愈来愈不可忽视。如美国的次贷危机不仅影响股票市场,而且对商品期货市场也有很大影响。

(9)其他因素

相关产品替代(如小麦与玉米使用上的替代)、小麦其他用途的拓展、消费者的购买力、消费者偏好、人口变动会影响小麦的需求;种植习惯、生产投入、推广等也会影响小麦供给。

整体宏观经济形势、通货膨胀、其他商品价格的变化(包括股票、黄金等的变化)、突发事件等,都会对小麦价格的走势产生一定的影响。

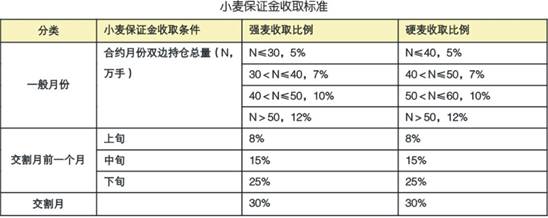

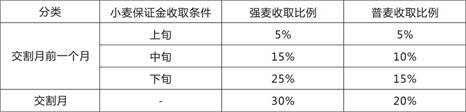

(四)小麦期货风险管理规定

1、保证金制度

小麦期货合约的保证金比例为合约价值的5%。

小麦合约及规则修改前保证金标准(强麦WS305及以前合约,硬麦WT211及以前合约)

小麦合约及规则修改后近交割月保证金有所降低(普麦PM301及以后合约,强麦WH307及以后合约)

交易过程中,当日开仓按照该期货合约前一交易日结算价收取相应标准的交易保证金。当日结算时,该期货合约的所有持仓按照当日结算价收取相应标准的交易保证金。

某交易日闭市时,某期货合约持仓量符合调整交易保证金标准要求的,该期货合约的所有持仓在结算时按照新的交易保证金标准收取相应的交易保证金。

某期货合约所处期间符合调整交易保证金要求的,自该期间首日的前一交易日闭市起,该期货合约的所有持仓按照新的交易保证金标准收取相应的交易保证金。

2、限仓制度

小麦合约及规则修改后,经纪会员限仓放大,非经纪会员及投资者限仓缩小。

注意:

(1)持仓限额只是投机持仓限额,经交易所批准的套期保值不受此限制

(2)单位变化:修改前1张=10吨,修改后1张=20吨。

3、其他规定

涨跌停板是指期货合约允许的每日交易价格最大的波动幅度,超过该涨跌幅度的报价将视为无效,不能成交。小麦期货合约每日价格涨跌停板幅度为前上一交易日结算价±3%;

普麦(PM301合约起执行)、强麦(WH307合约期执行)期货合约每日价格涨跌停板幅度为前上一交易日结算价±4%;

小麦期货还实行大户报告制度、强行平仓制度、风险警示制度等基本制度。