半数大债主抛售美国国债,中国持有占比创近10年新低!全球货币政策或迎拐点,黄金短线急跌,A股后市如何走

发布时间:2021-06-21持续放水之下,美元、美债信用大幅下降,全球债券市场现新格局,长短美债收益率现分歧,全球资产迎大波动,中国金融市场后市如何表现?请看数据宝、腾讯财经联合出品《全球大放水》系列第四篇《半数大债主抛售美国国债,中国持有占比创近10年新低!全球货币政策或迎拐点,黄金短线急跌,A股后市如何走》。

为应对突如其来的新冠疫情,全球央行多以宽松货币政策应对,全球资产价格均不同程度蕴含泡沫。相当于全球中央银行的美联储上演金融史上疯狂一幕,为推动经济复苏,美联储通过多种工具提供充足流动性来降低融资成本,其带来的直接后果就是美联储资产负债表的扩大。

美联储资产规模突破8万亿

就在本月,美联储资产负债表规模首次突破8万亿美元,创下历史新高。最新数据显示,美国存款机构总资产达到8.11万亿美元,为2020年初近2倍,也就意味着自去年3月新冠疫情爆发,美联储资产负债表规模增加近一倍。回顾2008年金融危机,彼时美联储资产规模还不到9000亿美元,这个数字目前已超过8.11万亿美元。从走势图可看出,继2018年金融危机,2020年美联储存款机构总资产再次呈现近乎直线式上升。

如此快速、大规模的放水,美国国债收益率顺其自然大幅走低。美国10年期国债收益率是全球金融资产定价的基准,关系到美国股市甚至新兴市场证券的定价,在2020年创下历史最低后,开启反弹,2021年单边快速上涨,意味着美国经济的持续复苏。

持有美债是一件双赢的事情,证券时报·数据宝统计显示,截至2021年3月,外国投资者持有美国国债7.03万亿,占发行总额的25%,较2000年初提升了6个百分点。日本、中国、英国持有美债数量长期占据世界前三债权人的位置,合计持有近四成(相对于外国投资者持有美债)的美债,其中中国、日本持有美债额一直在世界第一和第二的位置上较量。

发债与印钞一样,都是为了转移本国的金融和债务危机。受到疫情的影响,全球经济下行压力之下,全球发债速度都明显提升,2020年2月美国国债总额达到23.41万亿美元,其中外国持有美国国债7.23万亿美元,创历史新高。

不过近年来的数据显示,外国持有美国国债占发行总额比例有下降趋势,这说明外国投资者在减持美国国债。持有的国家中,中国持有美国国债占比下降最为显着,2011年7月持有美债9.17%历史最高,当前持有美债仅剩3.91%,减持超5个百分点;日本同期减持了1.76个百分点。疫情期间,中国自2020年6月至10月,连续5个月减持美国国债合计超300亿,日本同期呈增持状态。

美国时间6月15日,美国财政部公布的最新一期国际资本流动报告(TIC)显示,2021年4月,海外美债前十大“债主”有一半都在减持。

中国债券“走出去”:国际话语权提升

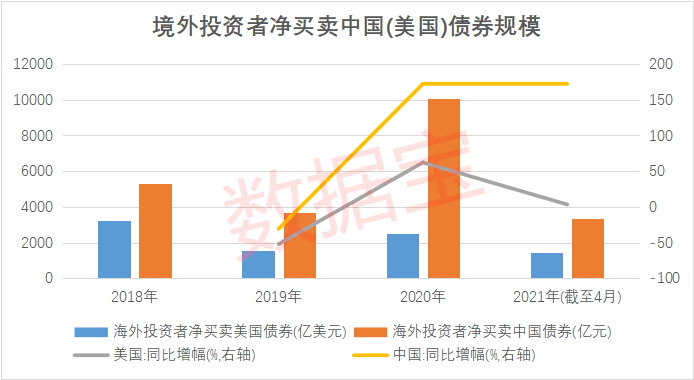

随着人民币国际地位的提升,美债似乎也在遭受“嫌弃”。自2007年中国债券正式“走出去”以来,境外投资者对持有中国债券的兴趣度也在大幅上升,中国的国债占全球的1/4。数据宝统计显示,境外投资者持有人民币债券达到3.26万亿人民币,较2017年6月提升了3倍多。在不考虑汇率的情况下,2019年境外投资者净买卖中国债券3700亿元,较2018年同比下降30.57%,海外投资者净买卖美国债券额同比下降50%以上。大规模的持有之下,成交也非常活跃。2020年境外投资者净买卖中国债券规模同比上涨超150%,而美国债券的净买卖规模同比增长不到65%。

以银行间债券市场境外机构投资者的交易情况来看,2019年全年现券交易额达到5.3万亿人民币,2021年1月至5月交易额仅小幅低于2019全年水平,超过4.6万亿;今年前5个月的净买卖额是2019全年的六成以上。

挥霍信誉:大举发债转移风险行不通

美联储无节制地放水漫灌,向全球转嫁危机,但套路化的操作势必会被识破,上文中所讲到的抛售潮便是最好的证明。借钱给美国后,这些国家会比较被动,但是不买债券,进出口贸易或受到负面影响。

货币超发之下,债券收益率通常会下降,因此吸引力也有待考量。分析人士指出,尽管经济存在波动性,低利率促使全球企业大举发债,其中欧元区的银行,特别是边缘国家的银行,利用超低收益率环境大举发债,以满足监管机构要求提高资本缓冲的需求。

在海外仍遭受新冠疫情“沦陷”之下,全球有近20个国家减持美债,美债以及美股避险力度都大大下降。数据宝统计显示,2020年以来,全部上市美股中下跌股占比四成,而A股同期下跌股占比与美股基本持平,A股市场白马股表现超级优异,但美股遭腰斩股占比几乎是A股的2倍。虽然大举发债不是导致股价波动的直接原因,但却是因为“无底线放水”而挥霍信誉的间接后果。

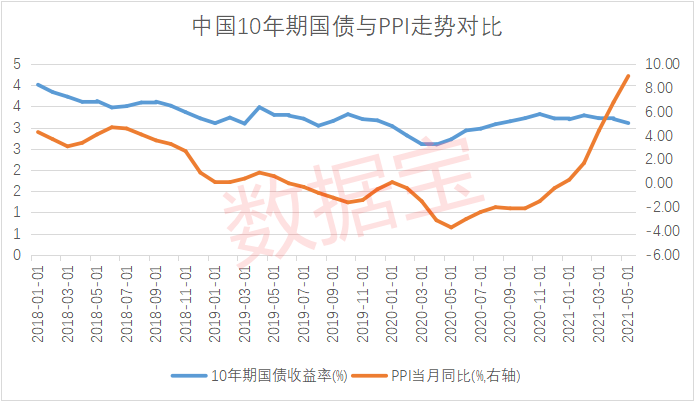

债市的未来在哪里,中国统计局公布5月份PPI数据(同比涨9%)后,国内十年国债活跃券收益率呈现震荡下行态势。从第一季度十年期国债收益率走势来看,与PPI呈现出不同的走势,表明目前通胀对国内债市影响有限。但有相关人士表示,虽然美国经济数据相好,但短期内不会改变宽松的货币政策,如果美国持续放水,美债的信用必然会受到打击。

中国资本市场受影响程度多大?

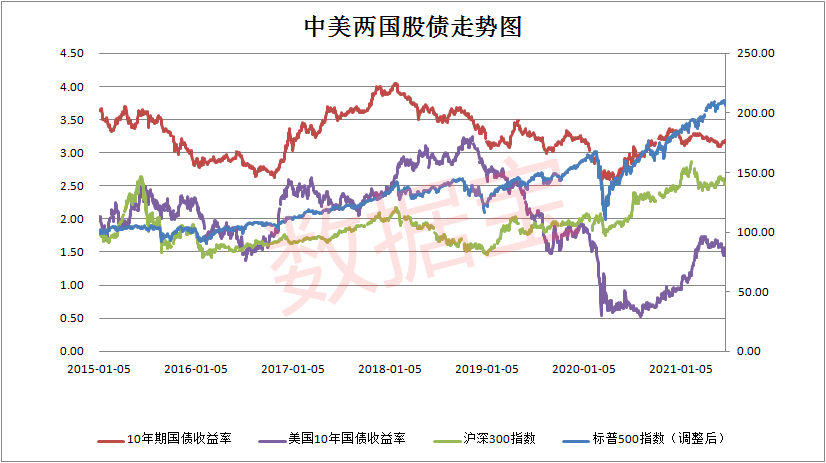

利率上行显然会对公司现金流的折现价值大打折扣,尤其对于那些尚未实现稳定盈利的成长型科技公司股票。数据宝统计显示,近6年来美国10年期国债收益率与中国10年期国债收益率相关性达到0.61,体现出美国10年期国债收益率作为全球资产收益之锚的意义。中国经济最先从新冠疫情中恢复,因此货币政策早于海外收紧,国内利率水平相较稳定,短期内,美国10年期国债收益率波动对国内利率水平影响并不显着,数据显示,近一年中美两国10年期国债收益率相关系数下降为0.45。

招商证券认为,目前分析美国政策的关键在于财政而非货币,按照现有情况估计,上述供需两端的冲击都将在6月结束,无论美联储何时开始缩减QE,美国资金面最为宽松的时候已经过去,美元指数和美债收益率有望随时开展上行攻势,人民币贬值和资金流出压力将随之增加,从而对国内资产,特别是风险资产形成负面冲击。美元的流动性收缩也可能会冲击新兴市场权益资产的表现。

近一年数据显示,美国10年期国债收益率与标普500指数相关性高达0.92,足以见得货币政策对美国股市影响程度之深,并进一步影响到全球股票市场估值。近期数据显示,美国国债收益率波动水平已远远高于中国国债收益率波动水平,而A股波动率依然大于美股波动率。

中泰证券认为,下半年市场将会在流动性预期上反复,超预期或者低于预期都可能存在。因此,下半年权益市场的波动性将会增长,市场行情仍然是结构性的,β机会不好把握,建议更加关注α(即下半年市场更加适合自下而上精选个股)。

全球资本盯上中国:核心资产获青睐

全球格局新变局之下,A股市场成“避风港”,白马股、核心资产成全球资本宠儿。数据宝统计显示,A股市场兼顾白马股及核心资产属性的99股,总市值接近25万亿,个股市值均超过100亿。

市场表现方面,最近10年来累计涨幅(不足10年计算上市以来涨跌幅)超10倍股有15只,包括亿纬锂能、隆基股份、牧原股份等;涨幅超100%个股占比超八成,仅有3家公司股价下跌,包括工业富联、国泰君安及邮储银行。

外资持股方面,最新一季获QFII持仓的有宁波银行、中国太保、鹏鼎控股等29只,与去年末比环比获增仓的包括隆基股份、洽洽食品、丽珠集团等。

机构对99股未来的业绩也十分看好,2021年至2023年机构预测净利润增幅均有望超过20%的核心资产股有22只,亿纬锂能、中国中免、均胜电子等股均包含在内,其中隆基股份、山西汾酒、泸州老窖等6股获30家以上机构扎堆评级。

不确定性加剧,黄金短线急跌

美国持续放水长达一年之久,随着美国新冠疫苗接种率的提高,以及全球疫情稳中有降的趋势,此举终有落幕之时。市场目前出现的微妙变化大有宽松货币政策结束的迹象。此前,美联储一直认为“通货膨胀是暂时的”,并没有急于调整刺激性货币政策的方向和力度。上周刚刚公布的美国5月核心CPI创多年来新高、5月核心PPI创纪录新高。美联储即便仍然认为通货膨胀是暂时的,但已经开始正视短暂通胀可能带来的负面影响并考虑采取措施应对。

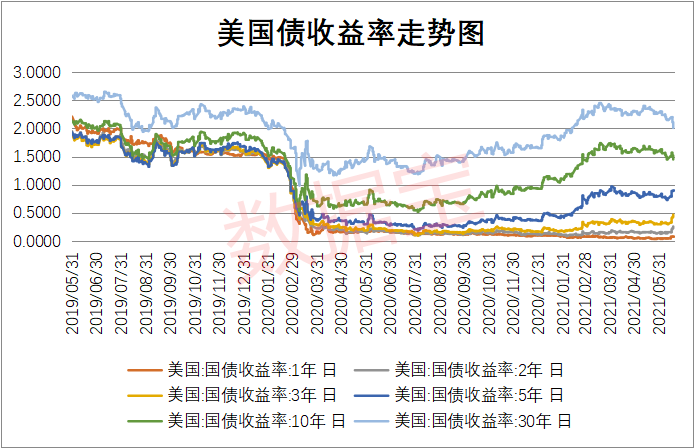

数据显示,美国3年及以下国债收益率出现上升,5年及以上国债收益率出现下降。有市场分析人士认为,短端国债收益率上升,可能意味着美联储比预期提前收紧政策,以帮助缓解通胀压力,二季度美国GDP超过两位数预期增速的落地也增加了这种可能。

目前看,美国宽松货币政策退出时间表有望逐步清晰,但与历史上的宽松政策退出相比,此次可能引发全球金融市场动荡的担忧更甚,这可能会影响未来的经济增长,美国长端国债收益率回落,反映出对经济增长乐观态度的降低。

市场对美联储接下来的“行动”仍是猜测,唯一确定的就是目前是美联储政策最不确定的阶段。

资本市场最害怕的就是不确定性,美股、A股均受到不同程度影响,受加息预期影响,美元指数开始大跃升,6月15日至今,短短三天内美元指数上涨1.5%。在美元和美债的双重压力之下黄金已连续6个交易日下跌。

声明:所有资讯内容不构成投资建议,股市有风险,投资需谨慎。