居间人培训-19-郑州商品交易所品种介绍-棉花期权

发布时间:2019-12-13一、期权基础知识介绍

(一)期权合约介绍

Ø 期权合约,是指交易所统一制定的、规定买方有权在将来某一时间以特定价格买入或者卖出约定标的物的标准化合约。

Ø 期权合约的主要条款包括:合约标的物、合约类型、交易单位、报价单位、最小变动价位、涨跌停板幅度、合约月份、交易时间、最后交易日、到期日、行权价格、行权方式、交易代码以及上市交易所。

Ø 期权合约标的物为期权合约买卖双方权利义务指向的对象。以期货合约为标的物的期权称为期货期权。

Ø 期权合约类型包括看涨期权和看跌期权。看涨期权是指买方有权在将来某一时间以特定价格买入约定标的物,而卖方需要履行相应义务的期权合约。看跌期权是指买方有权在将来某一时间以特定价格卖出约定标的物,而卖方需要履行相应义务的期权合约。

Ø 期权合约的交易单位为“手”,期权交易以“一手”的整数倍进行,不同品种每手合约标的物数量在该品种的期权合约中载明。

Ø 期权合约报价单位与其标的物的报价单位相同。

Ø 最小变动价位是指期权合约单位价格涨跌变动的最小值。

Ø 期货期权合约涨跌停板幅度与标的期货合约涨跌停板幅度(标的期货合约上一交易日结算价乘以相应比例)相同。

Ø 期货期权的合约月份是指该期权合约对应的标的期货合约的交割月份。交易所可以根据市场情况调整挂牌期权合约的合约月份。

Ø 最后交易日是指期权合约可以进行交易的最后一个交易日。

Ø 到期日是指期权合约买方能够行使权利的最后一个交易日。

Ø 行权价格是指由期权合约规定的,买方有权在将来某一时间买入或卖出合约标的物的价格。行权价格间距是指相邻两个行权价格之间的差。行权价格是行权价格间距的整数倍。交易所可以根据市场情况对期权合约行权价格的数量和间距进行调整。

Ø 行权方式分为美式、欧式以及交易所规定的其他方式。美式期权的买方在合约到期日及其之前任一交易日均可行使权利;欧式期权的买方只能在合约到期日当天行使权利。

Ø 期权合约交易代码由标的物交易代码、合约月份、看涨(跌)期权代码和行权价格等组成。

(二)交易业务

1、非期货公司会员、客户进行期权交易,使用与期货交易相同的交易编码。没有交易编码的,应当按期货交易的相关规定申请。

2、期权交易实行投资者适当性制度。投资者适当性管理的具体办法,由交易所另行规定。

3、期权交易实行做市商制度。做市商管理的具体办法,由交易所另行规定。

4、非期货公司会员和客户可以向做市商询价。询价合约、询价频率由交易所确定并公布,交易所可以根据市场情况进行调整。交易所对市场的询价进行管理,当市场询价出现异常时,交易所可以采取电话提示、要求报告情况等措施,会员和客户应当予以协助和配合。期货公司应当对客户的询价进行管理,要求其合理询价。

5、期权合约价格是指期权合约每报价单位的权利金。权利金是指期权买方为获得权利所支付的资金。

6、期权的开盘价、收盘价、最高价、最低价、最新价、涨跌、最高买价、最低卖价、申买量、申卖量、成交量、持仓量、集合竞价以及成交撮合适用期货交易有关规定。

7、期权交易限价指令、市价指令和套利指令的每次最大下单数量与期货有关规定相同,交易所可以根据市场情况进行调整。期权套利指令须附加指令属性。指令属性包括立即成交剩余指令自动撤销、立即全部成交否则自动撤销等。

8、期权套利指令包括:

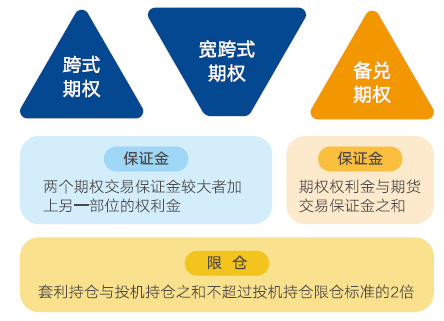

(1)买入跨式套利,是指同时买入相同数量的同一标的物、同到期日、同行权价格的看涨期权和看跌期权;

(2)卖出跨式套利,是指同时卖出相同数量的同一标的物、同到期日、同行权价格的看涨期权和看跌期权;

(3)买入宽跨式套利,是指同时买入相同数量的同一标的物、同到期日、较高行权价格看涨期权和较低行权价格看跌期权;

(4)卖出宽跨式套利,是指同时卖出相同数量的同一标的物、同到期日、较高行权价格看涨期权和较低行权价格看跌期权。

9、集合竞价期间,交易所不接受套利指令。

10、期权合约挂牌遵循以下原则:

(1)新月份期权合约的挂牌时间在合约中载明;

(2)新挂牌期权合约包括一个平值、若干个实值和虚值期权合约;

(3)期权合约上市交易后,交易所根据标的物每日结算价格,确定平值期权的行权价格。实值、虚值期权合约数量小于合约载明数量的,增挂新的行权价格期权合约;

(4)期权合约挂牌基准价由交易所确定并公布。本条第一款第(二)项中,平值期权是指行权价格等于(或者接近于)标的物上一交易日结算价格的期权合约。当两个相邻行权价格均值等于标的物结算价格时,取价格较高的作为平值期权行权价格;实值期权是指行权价格低于(高于)平值期权行权价格的看涨期权(看跌期权);虚值期权是指行权价格高于(低于)平值期权行权价格的看涨期权(看跌期权)。

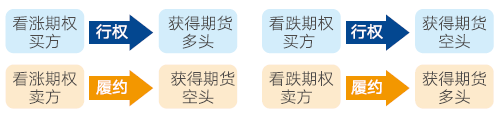

11、期权合约了结方式包括平仓、行权和放弃。平仓是指客户买入或卖出与其所持期权合约数量相同、方向相反的相同期权合约以了结期权持仓的方式。相同期权是指标的物、类型、月份、到期日和行权价格相同的期权合约。行权是指买方按照规定行使权利,以行权价格买入或者卖出标的物,或者按照规定的结算价格进行现金差价结算以了结期权持仓的方式。放弃是指期权合约到期,买方不行使权利以了结期权持仓的方式。

(三)行权与履约

客户的行权与履约应当通过会员,并以会 员名义在交易所办理。

1、在交易所规定时间内,期权买方有权提出行 权或放弃申请。

期权卖方有履约义务。履约是指当期权买方提出行权时,期权卖方按合约规定的行权价格买入或卖出一定数量的标的物,或者按照规定的结算价格进行现金差价结算。 期权买方提出行权申请的,交易所按照投机、套利、套保的顺序选择卖方持仓配对。同一持仓属性,按持仓时间最 长原则选择。交易所可以对到期日行权申请和放弃申请的时间进行 调整。

2、 期货期权的看涨期权行权与履约后,买方 按行权价格获得标的期货买持仓,卖方按同一行权价格获得 标的期货卖持仓;期货期权的看跌期权行权与履约后,买方 按行权价格获得标的期货卖持仓,卖方按同一行权价格获得 标的期货买持仓。

3、期权合约到期前,会员应当提醒客户妥善 处理期权持仓。

4、到期日结算时,对未在规定时间内提交行 权或放弃申请的期权持仓,交易所进行如下处理:

(1)行权价格小于当日标的物结算价的看涨期权持仓 自动行权;

(2)行权价格大于当日标的物结算价的看跌期权持仓 自动行权;

(3)其他期权持仓自动放弃。

5、 期货期权的买方行权时,其资金余额应当满足期货交易保证金要求。

买方客户资金不足的,会员不得接受其行权申请。符合 本办法第三十三条第(一)、(二)项条件但资金不足的,会 员应代买方客户向交易所提交放弃申请。

(四)期权的优势

1、套期保值:买入期权无保证金追加,资金成本低;对冲价格不利变动风险的同时,保留价格有利变动的机会;多样化的期权策略,适合不同企业套期保值需求。

2、资产管理:买入期权损失有限盈利无限,收益成本比更高;方向性策略、波动率策略、对冲策略灵活便利。

二、棉花期权合约

(一)合约内容

|

棉花期权合约 |

|

|

合约标的物 |

一号棉花期货合约 |

|

合约类型 |

看涨期权、看跌期权 |

|

交易单位 |

1手一号棉花期货合约 |

|

报价单位 |

元(人民币)/吨 |

|

最小变动价位 |

1元/吨 |

|

涨跌停板幅度 |

与棉花期货合约涨跌停板幅度相同 |

|

合约月份 |

标的期货合约中的连续两个近月,其后月份在标的期货合约结算后持仓量达到5000手(双边)之后的第二个交易日挂牌 |

|

交易时间 |

每周一至周五上午9:00-11:30,下午13:30-15:00,以及交易所规定的其他交易时间 |

|

最后交易日 |

标的期货合约交割月份前一个月的第3个交易日,以及交易所规定的其他日期 |

|

到期日 |

同最后交易日 |

|

行权价格 |

以棉花期货前一交易日结算价为基准,按行权价格间距挂出6个实值期权、1个平值期权和6个虚值期权。行权价格≤10000元/吨,行权价格间距为100元/吨;10000元/吨<行权价格≤20000元/吨,行权价格间距为200元/吨;行权价格>20000元/吨,行权价格间距为400元/吨 |

|

行权方式 |

美式。买方可在到期日前任一交易日的交易时间提交行权申请;买方可在到期日15:30之前提交行权申请、放弃申请 |

|

交易代码 |

看涨期权:CF-合约月份-C-行权价格 看跌期权:CF-合约月份-P-行权价格

|

|

上市交易所 |

郑州商品交易所 |

(二)主要制度

1、客户进行期权交易,使用与期货交易相同的交易编码、专用结算账户和专用资金账户。

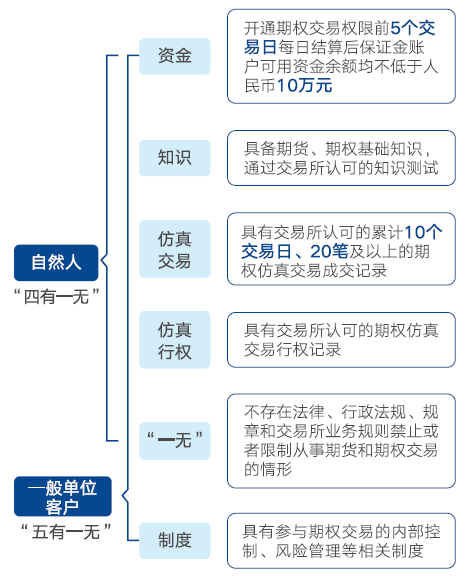

2、适当性制度

注:1.不可适用“四有”的客户包括特殊单位客户、做市商、最近三年内具有交易所认可的期权真实交易成交记录的客户以及交易所认可的其他特殊类型客户。交易所认可的期权真实交易限最近三年内,境内交易所商品期权或金融期权的交易经历。目前金融期权仅指上证50ETF期权。上证50ETF期权交易结算单应同时具有买入开仓和卖出开仓(不包括备兑)的交易记录。

2.“交易所认可的知识测试”是指中国期货业协会组织的“商品期货期权投资者适当性知识测试”

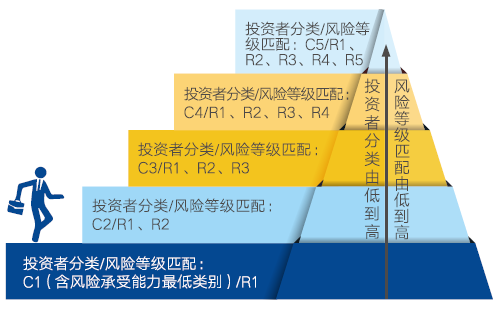

3、参与商品期权投资者须C4类以上级别

注:商品期权属于R4风险等级

客户应当遵守“买卖自负”的原则,承担期权交易的结果,不得以不符合适当性标准为由拒绝承担交易结果与履约责任。

4、挂牌期权合约

期权交易实行做市商制度,客户可以向做市商询价。询价合约、询价频率由交易所确定并公布。

5、期权交易指令

注:期权套利指令须附加指令属性。指令属性包括立即成交剩余指令自动撤销(IOC)、立即全部成交否则自动撤销(FOK)属性。

6、期权交易的买方支付权利金,不交纳交易保证金;期权交易的卖方收取权利金,交纳交易保证金。

7、期权交易实行涨跌停板制度。期权的涨跌停板幅度同标的期货的期货涨跌停板幅度,且跌停板价格不低于期权合约的最小变动价位。

8、限仓制度。期权与期货分开限仓。客户持有某月份所有期权合约单边持仓,不能超过规定限仓数量。买入看涨期权与卖出看跌期权的数量之和小于等于限仓数量,买入看跌期权与卖出看涨期权的数量之和小于等于限仓数量。期权套利持仓与投机持仓之和不超过投机限仓2倍

9、套利保证金和限仓

注:跨式或宽跨式套利可以指令成交或历史持仓确认,备兑看涨(看跌)期权由交易所每日结算时自动确认。套利指令形成的套利持仓,成交时按套利交易保证金标准执行,历史持仓确认为套利持仓(跨式、备兑)的,结算时按套利交易保证金标准执行。

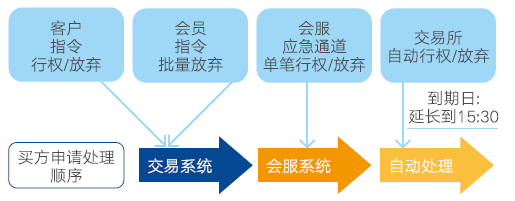

10、行权(放弃)申请。非到期日交易时间,买方可提行权(不能提放弃)申请;到期日交易时间及15:00-15:30,买方可提交行权、放弃申请。

11、行权资金检查。买方行权(包括自动行权)时,资金应当满足标的期货交易保证金要求。资金不足的,不允许行权。

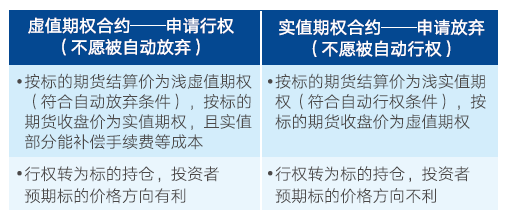

13、自动行权(放弃)。期权到期日结算时,未在规定时间内提交行权或放弃申请的期权持仓,交易所以当日标的结算价为基准,实值期权自动行权,平值或虚值期权自动放弃。

持仓转化。看涨期权买方和看跌期权卖方,行权后转化为标的多头;看涨期权卖方和看跌期权买方,行权后转化为标的空头。

14、到期行权或放弃合约选择

注:交易所行权处理顺序:客户申请行权或放弃,会员申请行权或放弃(批量),交易所自动行权或放弃

15、套期保值