居间人培训-18-大连商品交易所品种介绍-豆粕期权

发布时间:2019-12-12一、期权发展简史

期权是一个古老的概念,但在现代衍生品市场却有看重要的地位。历史上最早的期权交易可以追溯到公元前1700年前,以契约形式出现。据记载,古希腊哲学家数学家泰利斯利用天文知识,预测来年春季的橄榄收成,然后再以极低的价格取得西奥斯和米拉特斯地区橄榄榨汁机的使用权。这种“使用权”即隐含了期权的概念.可以看作是期权的萌芽阶段。

从期权合同交易的发展阶段来看,早期的期权使用主要是为了管理价格波动的风险。17世纪初,也即郁金香狂热时期,期权交易在郁金香交易中得到了广泛使用,荷兰的这种郁金香球茎期权是一种有条件的远期合约。它以以下的几种方式被运用:中间商与种植者签订看涨期权,以一个最高价买人在未来交割的球茎。种植者愿意的话,也可通过向中间商买进看跌期权,确保自己种的郁金香球茎的最低价格。中间商这样的做法,实际上是利用郁金香期权合约,去对冲郁金香远期合约头寸的风险。1636年,郁金香在荷兰阿姆斯特丹股票交易所挂牌交易,郁金香期权合同代替郁金香种球的直接交易,提高了交易效率和数量。然而,郁金香期权市场是一个完全没有管理的市场.没有任何履约保证。1637年冬天,市场崩溃时,大量的看跌期权卖出者遭到了重创。

到了1973年,期权市场发生了历史性的变化,芝加哥期货交易所(CBOT)组织了一个以股票为标的物的期权交易所一一芝加哥期权交易所(CBOE),这堪称是期权发展史上划时代意义的事件。开启了期权统一化、标准化以及管理规范化的全面发展新阶段。同时期,芝加哥大学Fisher、Black和Myron Scholes开发出了一套期权定价棋型,即布莱克斯科尔斯模型(Black-Scholes Model),其计算结果非常近似于实际市价,使期权定价难题迎刃而解。随后,期权市场进入了快速发展的通道,不同标的、不同类型的期权在世界各地相继推出,极大地繁荣了期权市场。目前,美国已成为世界上最大的期权交易中心,英国、日本、新加坡、荷兰、德国乃至中国香港也纷纷建立了交易所期权交易市场。可以说,几乎所有任何形式的资产和负债都有期权交易存在。

与股票期权不同的是,商品期权在19世纪就已经开始在交易所交易。比如芝加哥期货交易所(CBOT)在1870年推出了一种短期(只存在两个交易日)期权。但是由于早期的期权交易存在看大量不正当市场行为,美国国会于1921年宣布禁止场内的农产品期权交易。1936年,《商品交易所法案》禁止了各种列举的农产品期权交易,包括场内及场外交易。1982年,美国国会解除1936年禁令,又陆续允许农产品期权进行场内买卖。

1995年以来,除了2003年和2010年等少数年份,期权的成交量均稳步上涨。美国期货业协会的统计数据表明,2001~2005年,全球期权的交易量连续超过了期货交易量,而期权持仓总量从1999年开始就超过了相应的期货持仓总量,期权已经成为国际交易所衍生产品交易的主力军。近年来,全球期权交易量占期货和期权总交易量的比例一直维持在40%以上,2015年,全球场内期权交易量达到期货交易量的70%。

二、期权基础知识

(一)期权的概念及分类:期权又称为选择权,是指在未来一定时期可以买卖的权利,是买方向卖方支付一定数量的金额(指权利金)后拥有的在未来一段时间内(指美式期权)或未来某一特定日期(指欧式期权)以事先规定好的价格(指行权价格)向卖方购买或出售一定数量的特定标的物的权利,但不负有必须买进或卖出的义务;卖方收取权利金后则有依约履行的义务。

按期权的权利划分,有看涨期权和看跌期权两种:按期权的交割时间划分,有欧式期权和美式期权两种;按行权价格与市场价格的关系划分,分为实值期权、平值期权和虚值期权;按期权合约上的标的划分,有股票期权、股指期权、利率期权、商品期权以及外汇期权等种类。

(二)期权合约:期权合约是指交易所统一制定的、规定买方有权在将来某一时间以特定价格买入或者卖出约定标的物的标准化合约。

(三)权利金:期权买方为取得期权合约所贼予的权利而支付给卖方的费用。

(四)行权价格与行权价格间距:行权价格是指由期权合约规定的,买方有权在将来某一时间买人或卖出标的期货合约的价格,也称为执行价格。行权价格间距是指相邻两个行权价格之间的差。

(五)到期日:到期日是指期权合约买方能够行使权利的最后一个交易白。

(六)期权合约交易单位:期权合约的交易单位一般为“手’',期权交易应当以“一手”的整数倍进行,不同品种每手合约标的期货合约数量在该品种的期权合约中载明。

(七)看涨和看跌期权:看涨期权(call option),是指期权的购买者拥有在期权合约有效期内按行权价格买进一定数量标的物的权利。买入看涨期权是指购买者支付权利金,获得以特定价格向期权出售者买入一定数量标的物的权利。当投资者预期某种标的物市场价格上涨时,他可以支付一定的权利金买人看涨期权;卖出看涨期权指出售者获得权利金,但必须以特定价格向期权买入者卖出一定数量的某种标的物的义务,当投资者不对后市看涨,但认为下跌空间有限时,就会使用卖出看涨期权策略。

看跌期权(put option),是指期权的购买者拥有在期权合约有效期内按行权价格卖出一定数量标的物的权利.但不负有必须卖出的义务。买入看跌期权是指购买者支付权利金,获得以特定价格向期权出售者卖出一定数量标的物的权利,看跌期权买入者往往预期市场价格将下跌;卖出看跌期权是指卖出者获得权利金,但必须以特定价格向期权买入方买入一定数量的标的物,当投资者预计标的资产价格会上涨,但上涨的空间可能不是很大时,使用卖出看跌期权策略。

(八)实值、平值和虚值期权:对于看涨期权,标的价格大于行权价为实值期权,等于行权价为平值期权,小于行权价为虚值期权,看跌期权则相反。实值期权具有权利金高、实值越高时间价值越少、杠轩作用小等特点;平值期权没有内在价值,只有时间价值;虚值期权的虚值越多权利金越低,投机者买进成本也就越低,而预期收益率会更高。

(九)美式期权、欧式期权:美式期权指期权买方在合约到期日之前任意交易日都可以行使权利,也可以选择到期日行使权利;欧式期权指期权买方只能选择合约到期日行使权利,在台约到期日之前不能行权。美式期权具有行权灵活性高、权利金价格较高、利于买方风险控制等特点。欧式期权由于具期限固定,更不利于卖方构建投资组合。

三、豆粕期权合约解读

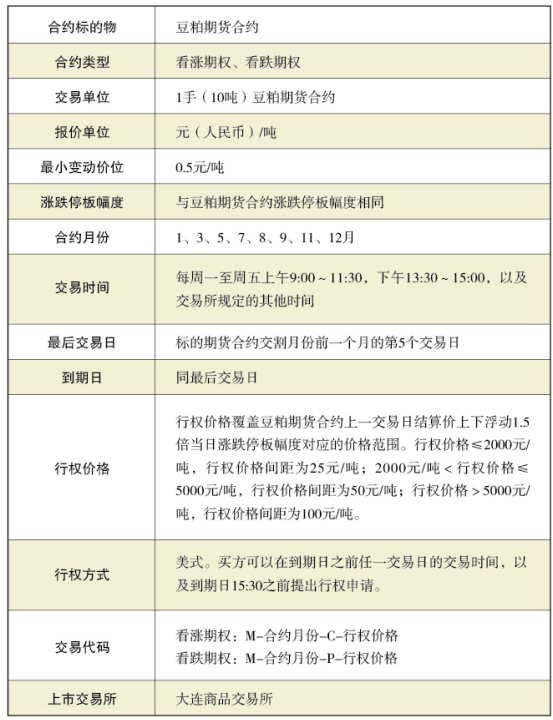

(一)豆粕期权合约

大连商品交易所豆粒期货期权合约

(二)合约交易要点及说明

1、涨跌停板计算示例:

问:假设豆粕期货昨结算价为3000元,涨跌停板幅度为5%。豆粕期权合约昨结算价为100元。那么该豆粕期权合约当日的涨跌停价格分别为多少?

答:涨停价:1OO+3000*5%=250跌停价:100-3000*5%<0,最小值取0.5因此须特别注意的是,期权的涨跌停板幅度较期货更大,远跑过5%。

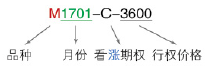

2、交易代码:

以2017年1月交割的豆粕期货合约为基础资产,行权价为3600元/吨的看涨期权

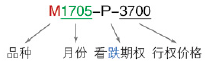

以2017年5月交割的豆粕期货合约为基础资产,行权价为3700元/吨的看跌期权

3、读懂T型报价:

T型报价行情界而第一栏横向为交易指标名称,包括成交、持仓、买价、卖价等,中间纵向为行权价格序列,形状为T字。T型报价包括某一品种、某一到期月份、不同行权价格的所有看跌、看涨期权行情动态.以及波动率、风险指标等。

4、询价:期权交易实行做市商制度,为满足市场流动性,做市商可提供双边报价。若行情中没有出现买卖报价,投资者可以进行询价。询价请求应当指明期权合约代码。交易所可以根据市场情况调整询价合约和询价时间。

5、竞价方式:与期货交易一样,期权竞价方式也采用集合竞价、连续竞价方式。其中集合竞价指在规定时间内对接受的买卖申报一次性集中撮合,连续竞价指对买卖申报逐笔连续撮合,撮合成交原则为价格优先、时间优先。当期权合约以涨跌停板价格成交,撮合原则为平仓优先、时间优先。

6、保证金:买方无需交纳交易保证金,卖方缴纳交易保证金。期权卖方交易保证金的收取标准为下列AB两者中较大者:(A)期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金-(1/2)×期权虚值额;(B)期权合约结算价×标的期货合约交易单位+(1/2)×标的期货合约交易保证金。

7、期权持仓了结方式:期权有三种了结方式,分别为平仓、行权和放弃。

平仓是指买入或者卖出与所持期权合约的数量、标的物、月份、到期日、类型和行权价格相同但交易方向相反的期权合约,了结权利或义务。

行权是指期权买方按照规定行使权利,以行权价格买人或者卖出标的期货合约,了结期权合约的方式。

放弃是指期权合约到期,买方放弃权利,卖方义务终结。

示例:假设以1OO元/吨的价格买人1手M1705-C-2800,(1)平仓:若权利金上涨至170元/吨时,平仓卖出,获得70元/吨权利金收益;(2)M1705豆粕期货价格上涨至3100元/吨,以2800元/吨行权买入豆粕期货;(3)到期日,M1705豆粕期货价格下跌至2650元/吨,放弃行权。

四、影晌期权价格的因素

Black-Scholes模型(BS公式)将五个参数(要素)带入到公式中,可以计算期权的价格,即权利金。这五个参数分别是期货合约当前价格、行权价、到期剩余日期、无风险利率、标的物价格变化(波动率)。

(一)货合约当前价格:在其他变量相同的情况下,期货合约价格上涨,则看涨期权价格上涨,而看跌期权价格下跌;期货合约价格下跌,则看涨期权价格下跌,而看跌期权价格上涨。

(二)行权价(执行价):对于看涨期权,行权价越高,期权价格就越低;对于看跌期权,行权价越高,期权价格就越高。

(三)到期剩余时间:在其他变量相同的情况下,到期剩余时间越长的期权对于期权买方的价值就越高,对期权卖方的风险就越大,所以它们的价格也应该更高。

(四)无风险利率:在其他变量相同的情况下,利率越高,看涨期权的价格就越高,看跌期权的价格就越低;利率越低,看涨期权的价格就越低,看跌期权的价格就越高。利率的变化对期权价格影响的大小,与期权到期剩余时间的长短正相关。

(五)波动率:波动率是衡量豆粕期货合约价格变化剧烈程度的指标,指的是价格的不计方向的、以百分比衡量的变化。在其他变量相同的情况下,波动率较高的豆粕期权具有更高的价格。能够解释一个期权现行市场价格的被动率的百分比是隐含波动率,又称恐慌指数或市场情绪温度计,是利用期权平价理论反推算出的期权权利金。当市场预期未来的行情波动幅度变大时,期权权利金会变高.因此可以把隐含波动率当作是权利金是否高估或低估的衡量标准。