居间人培训-18-大连商品交易所品种介绍-焦炭

发布时间:2019-12-13一、焦炭现货基本信息

(一)焦炭合约概述

焦炭是由炼焦煤在焦炉中经过高温干馏转化而来,生产1吨焦炭约消耗1.33吨炼焦煤,焦炭既可以作为还原剂、能源和供炭剂用于高炉炼铁、冲天炉铸造、铁合金冶炼和有色金属冶炼,也可以应用于电石生产、气化和合成化学等领域。据统计,世界焦炭产量的90%以上用于高炉炼铁,冶金焦炭已经成为现代高炉炼铁技术的必备原料之一,被喻为钢铁工业的“基本食粮”,具有重要的战略价值和经济意义。我国是传统的焦炭生产和出口大国,2015年中国焦炭产量占世界比重为70%,出口量占世界贸易量的60%左右,国家统计局数据显示,我国2012、2013、2014、2015年焦炭产量分别达到4.4亿吨、4.76亿吨、4.77亿吨和4.46亿吨,虽然焦炭产量增速减缓,但总量仍然占据世界第一位,受出口政策影响,2015年中国焦炭出口继续回升,达到986万吨,同比增长13%,增幅有所收窄,焦炭是我国目前为数不多的常年排名世界第一的、具有重要影响力的资源型产品。

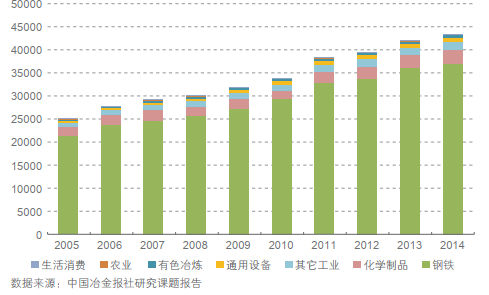

近年来,在我国所有消费焦炭的行业中,各行业焦炭消费量占比基本稳定,钢铁行业占到焦炭消费量的85%-87%左右,化学制品占到6%-7%左右,其他工业占到3%左右,通用设备占到2%左右,而有色占到1%-2%。2005-2014年焦炭消费量绝对值请见图1。

图1 2005-2014年各行业焦炭消费量绝对值

单位:万吨

焦炭作为钢铁工业的重要原料,在国民经济中发挥重要作用,而且价格波动较大,产业链条较长,参与企业多,影响的范围广,现货企业避险和投资需求都较为强烈。大连商品交易所焦炭品种推出后,将与现有的钢材、铁矿石、焦煤期货一起共同完善钢铁行业品种体系,形成了一个相对闭合的品种套保体系,为相关企业提供了一个使用方便、功能齐全的风险规避场所。

(二)焦炭的生产消费与流通

1、焦炭生产情况

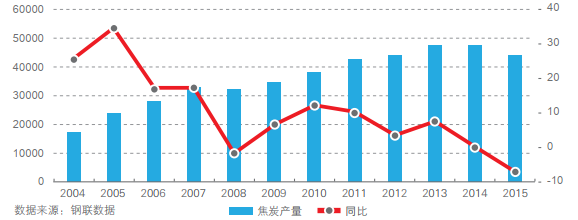

(1)我国焦炭产量自2008年后首次减少近年来我国焦炭设备大型化进展较快、产业规模化水平提高、加上国内钢铁产量的增长推动我国焦炭产量持续增长,但2015年我国粗钢产量的减少,焦炭产量出现下降,2015年我国焦炭产量为44631万吨,同比减少6.42%。2006年至2015年期间的增幅达到59.1%。

图2 2004年-2015年我国焦炭产量增长情况

单位:万吨 增长率/%

(2)独立焦化企业总体产量比重稳定独立焦化企业焦炭产量一直占我国焦炭产量的大多数,独立焦化企业经过前期的兼并整合,近年来产量占比相对稳定,2014年和2015年我国独立焦化企业焦炭产量约占全国焦炭总量的63%和65%。

独立焦化企业产量及其比重

数据来源:钢联数据

(3)重点钢厂焦炭产量小幅回落

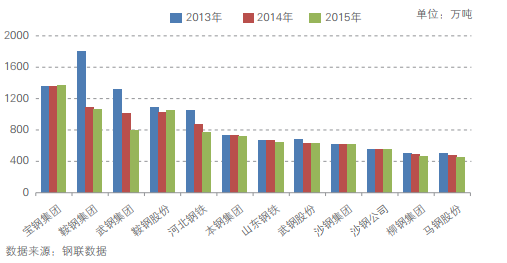

2013年我国重点钢厂焦炭产量10859万吨,2014年我国重点钢厂焦炭产量9539万吨,2015年重点钢厂焦炭产量9146万吨,同比降4.12%,产量继续减少。图3为2012-2014年中国重点钢企焦炭产量。可以看到,近年来由于下游钢材产品等近几年长期低迷,导致焦炭需求不振,各大集团目前焦炭生产量都比较平稳,有一部分钢企产量出现比较大幅度的回落,比如武钢集团。

图3 2013-2015年我国重点钢厂焦炭产量

单位:万吨

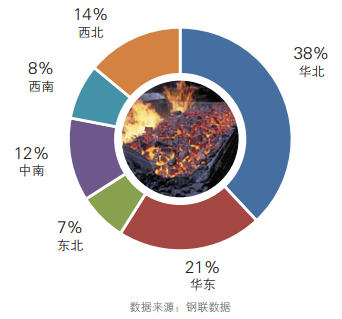

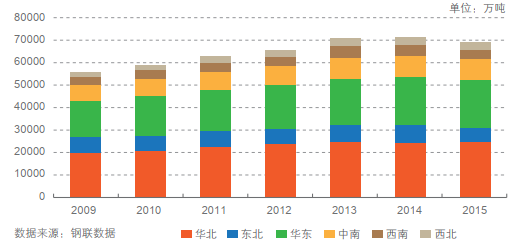

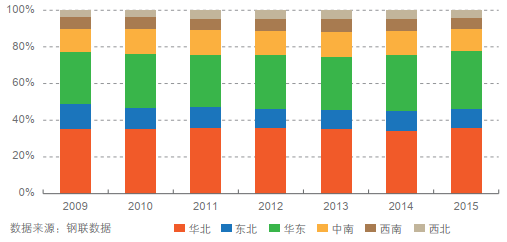

(4)华北及周边地区为焦炭主产地

2015年我国焦炭总产量为4.46亿吨,其中华北地区为16704.25万吨,东北地区为3156.9万吨,华东地区为9538.08万吨,中南地区为5098.78万吨,西南地区为3397.31万吨,西北地区为6488.2万吨。各地区焦炭产量占全国比重相对稳定,华北地区多年来一直保持第一,但今年东北和西北地区占比出现了一定幅度下调。2015年华北地区为37.43%,东

北地区为7.07%,华东地区为21.37%,中南地区为11.42%,西南地区为7.61%,西北地区为14.54%。

由于我国炼焦企业主要集中于华北、华东和西北地区,这3个地区焦炭产量之和占全国的比重73%,见图4。这里的华北地区是通常所说的行政区划,包括山西、河北、内蒙古、天津和北京,若从地理位置来看,山东、河南与河北相邻,且均位于华北平原,若将这两个省纳入,华北地区焦炭产量占全国总产量达到53.21%。

2015年国内各地区焦炭产量比例

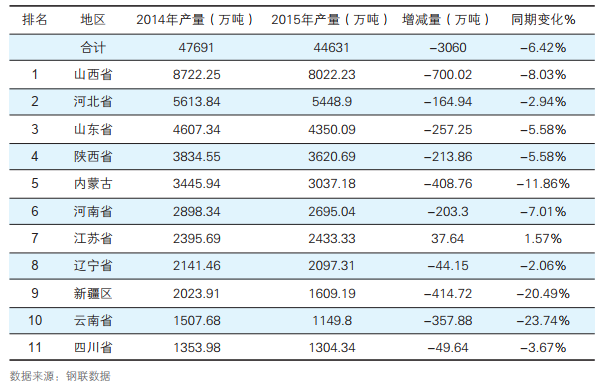

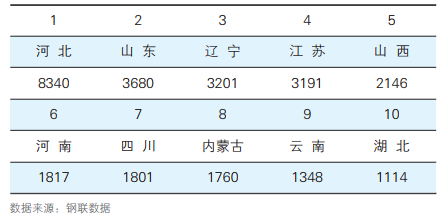

2015年,山西、河北、山东、陕西、内蒙、河南、江苏、辽宁、新疆、云南、四川这11个焦炭年产量1000万吨以上的省(区)的产量之和达到35768.1万吨,较2014年同期减少2776.8万吨,同比减少7.21%,占全国焦炭总产量的80.14%。

2014年排名前11位省份焦炭产量及同比增速

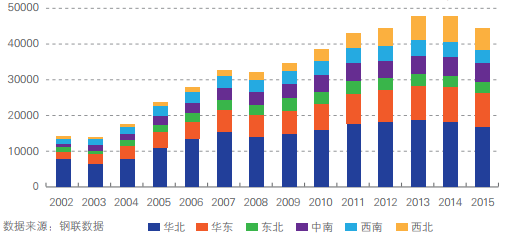

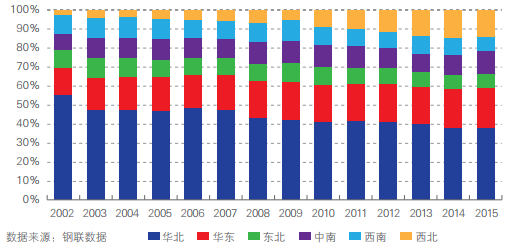

从2015年分省市焦炭生产情况看,除江苏省焦炭产量有小幅上涨外,其他地区均出现减少,其中减少幅度较大的地区有:山西省焦炭产量8022.23万吨,同比减少700.02万吨,新疆焦炭产量1609.19万吨,同比减少414.72万吨,内蒙古焦炭产量3037.18万吨,同比减少408.76万吨。通过进一步整理,可以得到2002年-2015年我国焦炭生产地区格局分布的绝对产量和相对产量,如图5、图6所示。

2002-2015年我国焦炭生产地区格局分布(绝对产量)

单位:万吨

2002-2015年我国焦炭生产地区格局分布(相对占比)

2、焦炭消费情况

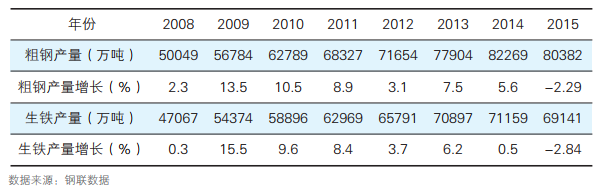

2011年-2014年,我国钢铁行业持续保持增长,粗钢产量分别为6.83亿吨、7.16亿吨、7.79亿吨、8.22亿吨,同比分别增长8.9%、3.1%、7.5%、5.6%,从而焦炭需求量随之快速增长。2015年,全国粗钢产量和生铁产量分别为80382万吨和69141万吨,同比减少2.3%和2.8%,开始进入负增长。

2008-2015中国生铁粗钢产量统计表

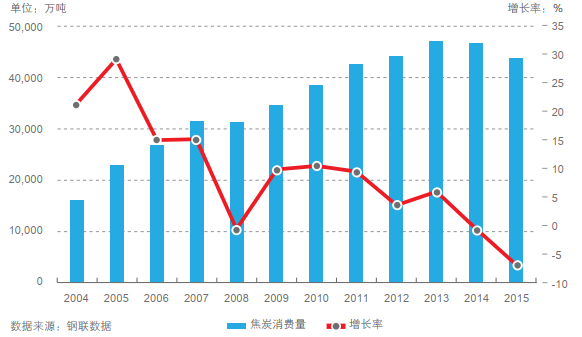

下图为2004年-2015年我国焦炭的消费量及增长率,这里包括了钢铁、化工等所有行业的消费量。可以看到,2004年以后我国焦炭消费量增速逐年下降,2004年增长率为39%,05年为11%,2008年由于经济危机达到最低点,之后随着生铁粗钢产量的屡创新高,焦炭消费量有了较大幅度的增长,2012年-2015年由于国际国内钢铁行业增速放缓,行业长期低迷运行,对焦炭的消费量难维持前期两位数的增幅,2015年焦炭消费量出现负增长。

2004年-2015年我国焦炭消费量及增长率

(2)钢铁工业焦炭消费比重稳定,焦炭价格下跌刺激提升焦比

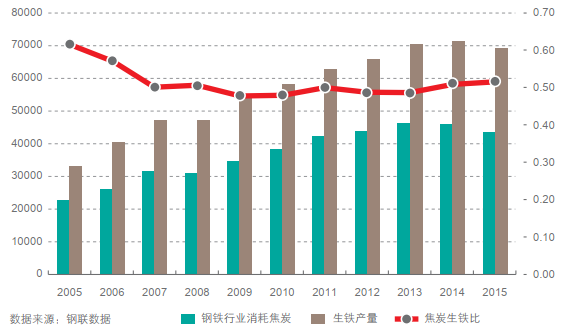

随着废钢开始回收,大量电炉投入使用,钢厂广泛采用喷煤技术,焦炭利用率提高,焦炭生铁比下降,这些因素共同导致焦炭消费量增长速度有所降低。从2005年至2015年数据看,焦炭消费量持续增长到2014年,2015年开始出现负增长。2015年生铁产量同比下降2.84%到6.91亿吨,2005年至2015年我国生铁产量由3.44亿吨增长到6.91亿吨,期间增长1.01倍;而同期钢铁行业焦炭消耗量由2.14亿吨增长到3.31亿吨,增长了0.55倍。也就是说,钢铁行业的焦炭单耗出现了下降,这得益于钢铁行业大力发展高炉喷吹煤,着力降低铁钢比,节能降耗等措施。图8为2005年至2015年钢铁行业焦炭消耗量、生铁产量及比值,可以看到,钢铁行业焦炭生铁比总体下降,由2005年的0.62下降到2015年的0.52,2015年焦炭生铁比同比2014年有上升趋势,主要得益于焦炭价格在2015年全年走弱。

2005年-2015年钢铁行业焦炭消耗量、生铁产量及比值

单位:万吨

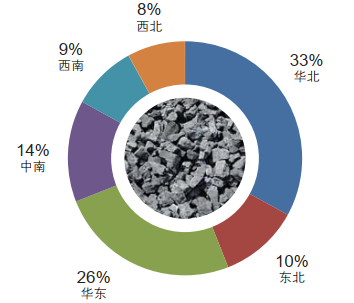

(3)华北及周边地区是焦炭主要消费地

2013年,我国焦炭总消费量为4.68亿吨,其中华北地区为14268万吨,东北地区为5285万吨,华东地区为11543万吨,中南地区为6593万吨,西南地区4766万吨,西北地区为4386万吨。由图9和表4可见,华北地区不但是焦炭主产区,其消费量也最大,占国内焦炭总消费量的33%,若考虑地理位置纳入河南和山东,则该区域焦炭消费量约占国内总消费量的47%,消费量排名前10的省份也有5个在该区域。

2013年国内各地区焦炭消费量比例

数据来源:钢联数据

2013年排名前10位省份焦炭消费量

单位:万吨

根据生铁产量的地区分布可以间接得到焦炭消费格局,2009年-2015年我国各地区生铁绝对产量和相对产量分别见图10和图11。在各地区中,华北地区生铁产量优势较为明显,近年来其相对占比趋稳定,占全国比重变化不大,从2009-2015年数据在35%上下小幅波动,而华东地区所占比重持续提高,西南地区和东北地区比重有所下滑。

从焦炭和生铁生产在我国各区域间的分布看,六大区域中,华北、东北、西北和西南地区的焦炭占比高于生铁占比,而其他3个区域,焦炭占比均低于生铁占比,由此为了满足各区域生铁生产地需要,需要配置庞大的运力。

2009年-2015年我国生铁生产地区格局分布(绝对产量)

2009年-2015年我国生铁生产地区格局分布(相对占比)

3、焦炭的流通

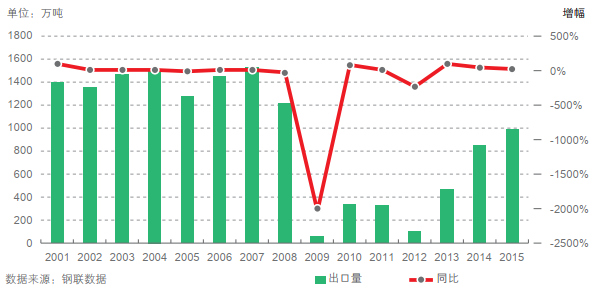

(1)焦炭出口量继续增长

2000年以来,我国焦炭出口量基本保持在1000万吨以上,占世界焦炭出口量超过50%,己成为名副其实的焦炭第一生产大国和贸易大国,在焦炭国际贸易中具有比较重要的地位。近年来,国际市场需求萎缩加上政策限制,我国焦炭出口大幅下降。2005年是我国焦炭外贸政策调整的转折点,为配合国内焦化行业结构调整的顺利进行,我国焦炭外贸政策出现了新变化,由过去的鼓励焦炭出口改变为严格控制焦炭出口。国家取消焦炭产品的出口退税,坚持配额管理,从严控制焦炭出口量。加上2008年8月20日,我国将焦炭出口暂定税率进一步上调至40%,导致了出口大幅下滑,此次下滑在2009年达到最低点。

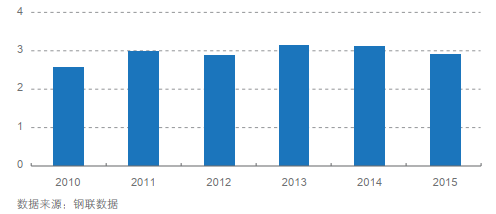

2013-2015年焦炭出口维持在300万吨以上。2012年,受全球经济低迷、钢铁生产增幅减缓的影响,我国焦炭出口量低位运行,全年出口焦炭量102万吨,同比下降69.1%。2013年受国内焦炭产能严重过剩影响,加上焦炭出口税率的取消,焦炭出口量出现复苏,有了较大幅度增加,全年焦炭出口467.25万吨,增长358.1%。2015年焦炭出口继续增长,焦炭出口986万吨,增长13%,涨幅收窄。见下图。

2001-2015年中国焦炭出口量波动图

(2)焦炭国内贸易量小幅增长,有趋稳迹象

焦炭的贸易量绝对数值比较大,2015年国内焦炭全年产量为4.46亿吨,据估算,其中独立焦化厂共生产焦炭2.89亿吨左右,钢铁企业自产焦炭1.56亿吨左右。独立焦化厂生产的焦炭除了少部分用于出口之外,其余全部销售给国内钢铁企业使用,这是国内焦炭贸易量的绝对数量。下图为近年来焦炭贸易量图示,可以看出随着钢材产量的上涨,焦炭贸易量也出现增长,但由于整个行业供过于求,绝对数值已经达到高位,继续增长空间不大,但2015年焦炭产量同比下降,焦炭的贸易量回落。

2008-2015年我国焦炭贸易量

单位:亿吨

(3)焦炭国内贸易以买卖双方直接交易的方式为主高炉顺行关系到钢厂的生产成本,大多数钢厂都要求焦炭采购渠道尽可能明确固定,质量尽可能稳定,所以焦炭贸易以买卖双方直接交易的方式为主,买卖双方尽可能维护稳定的伙伴关系。另外,近年国家对钢铁、焦化行业治理整合力度很大,企业规模普遍较大,双方有实力直接建立贸易伙伴关系,大部分贸易合同由双方直接签订,不经过中间贸易商。另一方面,焦炭在搬倒运输过程中会出现较多的损耗,交易双方都尽量避免增加中转环节,大多数货物从焦化厂直接运到钢厂。从近年天津港、连云港、日照港的国内中转数量看,焦炭流经港口集散地的总量不足1500万吨,不到国内贸易总量的7%。不具备铁路专用线的焦化厂通过附近的铁路集运站向钢厂集中发运,也并非由中间商开展间接贸易。所以,焦炭内贸以直接交易方式为主。

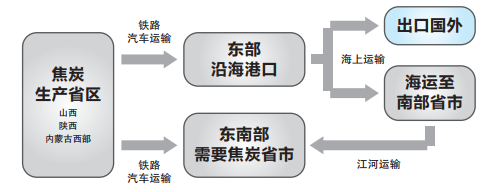

(4)焦炭内贸流通区域内公路为主,区域间水路和铁路并举目前,国内焦炭流通过程中的运输方式主要有三种:铁路运输、公路运输

及水路运输。铁路适用于运距在500公里至1500公里之间的长距离运输,公路是运距在500公里之内的主要运输方式。与汽运相比,铁路运输成本相对便宜。海运的费用最低,而且装载量大,受其他环境的影响较小,但是海运要求供货商必须准备足够的货源,集港时间较短,物流环节较多,对焦炭粒度有一定的破坏。铁路和公路的运量都比较大,但由于铁路长途运费更低,当运力有保障时,远距离运输大多采用铁路方式。对于更长的距离,运输方式通常采用铁路、公路与海河联运的形式。全国焦炭运输运输方式的转换及基本运输流向见下图。

全国焦炭运输流向及运输方式

(5)焦炭内贸流通总体为从北向南,自西向东的格局

目前,国内焦炭流通格局包括两个大的方面。一是主流向,主要包括三条路径:第一,焦炭由主产地山西、陕西等地通过铁路、公路向华北、华东等地区的流通;第二,焦炭由山西、陕西及其它北方省份通过铁路、公路运到天津港、连云港、日照港后,再经水路销往华东、中南地区;第三,符合这个由北向南、以华北为枢纽的基本流向的,较临近省份或地区间的流通,如华北省份的焦炭销往华东、中南各省,中南地区北部省份向其南部、华东地区销售等。主流向的特点是运输距离长,数量大。二是区域性的焦炭流通,主要是东北地区和西南、中南地区的小范围流通,以及各邻近地区、省份之间与主流向不一致的焦炭流通,其特点是运输距离较短,数量较小,不构成国内焦炭流通的主要流向。

从具体省份之间流通的情况来看,根据2013年数据,按照各省之间流通量接近或超过100万吨的标准,国内焦炭主流向的基本情况为:山西外运焦炭主要销往河北、天津、江苏、山东;陕西外运焦炭主要销往河北和江苏;河南外运焦炭主要销往江苏、安徽及湖南;山东外运焦炭主要销往安徽、江苏。其中,各省销往天津、山东、江苏的焦炭有一部分会通过天津港、日照港、连云港中转,再由水路销往华东、中南地区。

国内焦炭的区域性流通主要在东北地区和西南、中南地区,根据2013年数据,按照各省之间流通量接近或超过100万吨的标准,非主要流向省际间流通主要情况为:在西南、中南地区,贵州、云南是西南、中南地区钢铁企业焦炭的来源之一,其中贵州焦炭主要销往湖南、广西、广东,陕西向四川也有一定销量;在东北地区,辽宁省钢铁企业焦炭需求量大,黑龙江、内蒙古的焦炭主要销往辽宁,其中黑龙江焦炭向吉林的销量也比较大。

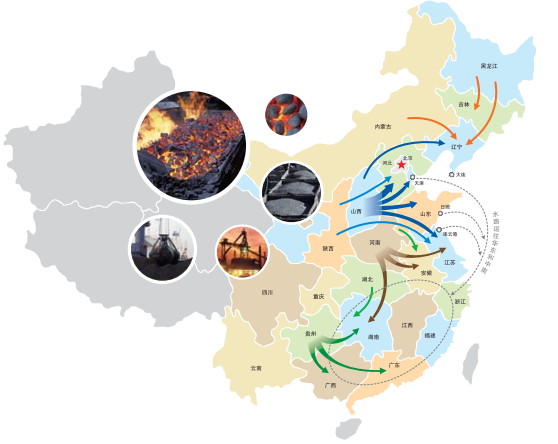

国内焦炭流向图

(6)区域流通特点

第一,区域间贸易流通量比较大,在百万吨级。我国焦炭现货市场已经具备相当规模,生产量和消费量均在4亿吨以上,但是焦炭供需存在地区性差异。从输出看,山西、内蒙古、黑龙江、山东、河南、重庆市、贵州、云南、陕西、宁夏和新疆等省区属于焦炭主要输出地,年输出量均大于100万吨,上述11省区焦炭输出量达1.46亿吨,其中山西省的焦炭输出量为0.69亿吨,占10省区焦炭输出量的47.3%。从输入看,天津、河北、辽宁、江苏、福建、湖南、广东、广西等地区的焦炭缺口较大,焦炭输入量均在400万吨以上,上述8省市焦炭输入总量为0.63亿吨,其中生铁生产大省河北省的焦炭输入量为0.19亿吨,辽宁省焦炭输入量0.11亿吨,江苏省焦炭输入量为0.09亿吨,河北省、辽宁省、江苏省占8省市焦炭输入量的82.61%。

第二,华北为区域内流通,东北为区域外流入。在我国各区域中,东北、华东和中南地区焦炭产量不能满足需求,其中东北从外区域调入的焦炭量为808.34万吨;中南调入的焦炭量550.52万吨;华东调入的焦炭量为1850.62万吨,是供需差距最大的地区。其余区域焦炭产量均超过需求,需要将部分产量外运到其他地区,西南地区供需格局被打破,有618.78万吨的焦炭过剩,而华北和西北焦炭向区域外的贸易量分别为5605.4万吨和3298.34万吨。

第三,山西省焦炭主要流向华北地区。山西省是国内最大的焦炭流出地区,不仅辐射华北地区的河北、山东、河南、天津等地,还流向上海、江苏、湖北等地。黑龙江、内蒙古等其他地区则主要流向北京、辽宁、河北等就近区域。另外,贵州、云南等焦炭在自给的基础上向广东、湖南等焦炭供给不足的地区流出。2013年,山西外运焦炭6931.23万吨。

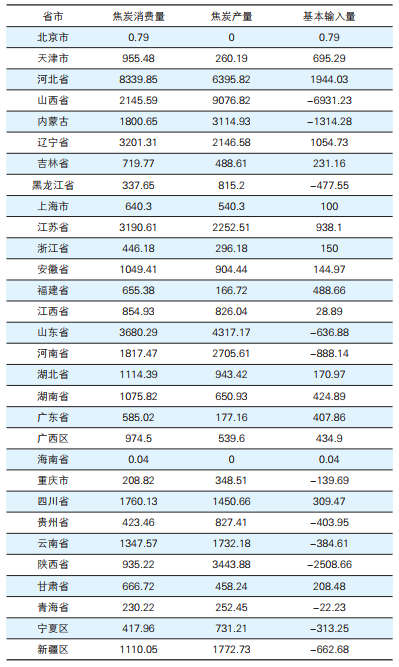

2013年我国焦炭分地区消费量和生产量以及地区流通量

单位:万吨

数据来源:钢联数据

二、焦炭期货基本信息

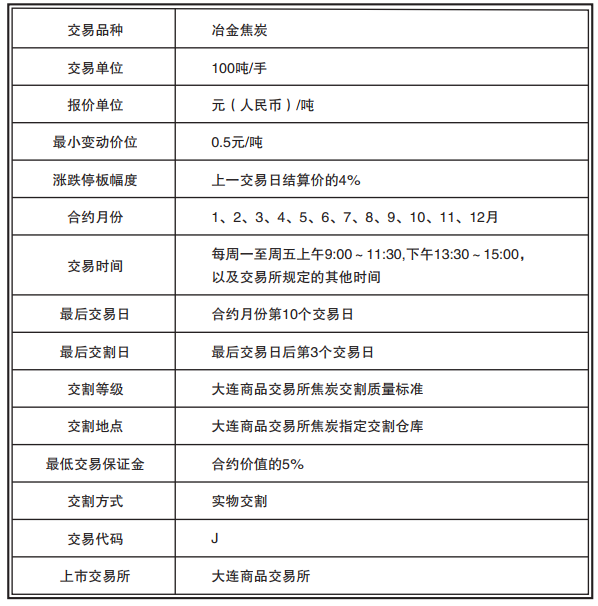

(一)焦炭期货合约

(二)焦炭期货交易风险管理办法

1、交易保证金制度

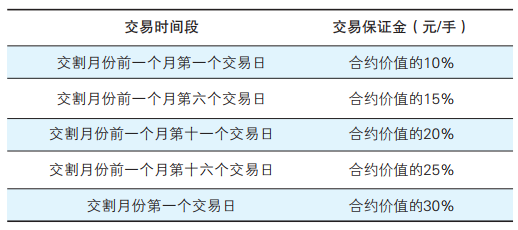

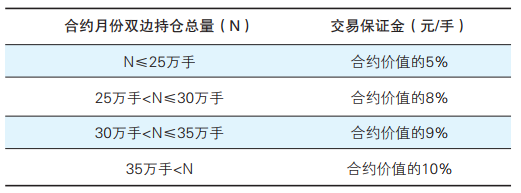

焦炭期货合约的最低交易保证金为合约价值的5%。交易保证金实行分级管理,随着期货合约交割期的临近和持仓量的增加,交易所将逐步提高交易保证金比例。

(1)焦炭合约临近交割期时交易保证金收取标准

(2)焦炭合约持仓量变化时交易保证金收取标准

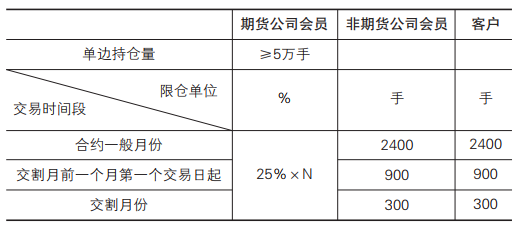

2、限仓制度

限仓是指交易所规定会员或客户可以持有的按单边计算的某一合约投机头寸的最大数额。

期货合约在某一交易时间段的持仓限额标准自该交易时间段起始日前一交易日结算时起执行。

套期保值交易头寸实行审批制,其持仓不受限制。

(三)焦炭期货交割程序及有关规定

1、焦炭期货交割主要条款

(1)焦炭指定交割仓库分为基准交割仓库和非基准交割仓库,包括仓库和厂库。

(2)用于交割的焦炭在入库时,货主需向交割仓库提交以下材料:

①焦炭的生产厂家;

②焦炭生产日期;

③产品检验员;

④厂家质量检验报告复印件等。

(3焦炭为散装,无包装物。

2、焦炭期货交割费用

(1)焦炭交割手续费:1元/吨

(2)仓储及损耗费:1元/吨·天

(3)焦炭检验费由货主与指定质检机构协商

(4)焦炭的出、入库费用实行最高限价

3、焦炭期货交割程序

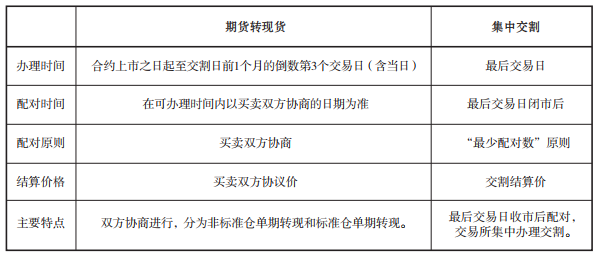

(1)焦炭的交割方式有两种:期货转现货、集中交割。

(2)焦炭交割流程

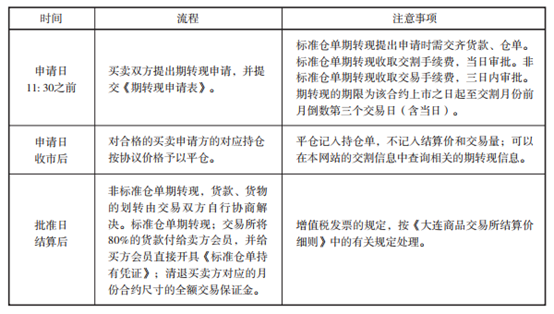

期货转现货流程表

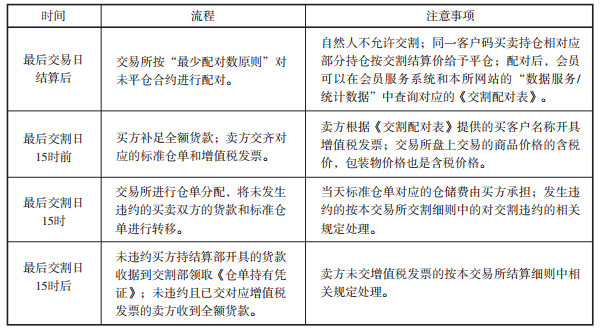

集中交割流程表

(3)两种交割方式的比较

两种交割形式的异同