居间人培训-19-郑州商品交易所品种介绍-甲醇

发布时间:2019-12-13一、甲醇现货基本情况

(一)甲醇概况

甲醇属新兴替代能源,近年来消费量快速增长甲醇是一种重要的基础性有机化工原料,在化工行业和新兴的替代能源领域具有重要地位。

甲醇替代能源的目标主要是:甲醇制二甲醚替代民用液化石油气和替代柴油,甲醇燃料替代汽油,甲醇制烯烃替代传统的石化原料。甲醇的上游生产原料是煤炭、天然气和焦炉气,下游是用来生产甲醛、二甲醚和醋酸等一系列有机化工产品,近年来在二甲醚、烯烃等石油替代领域也逐步得到应用。随着国民经济的快速增长,甲醇产量稳步增长。2010年,我国甲醇产量1575万吨,约占全球的25%;表观消费量2093万吨,约占全球的45%;2011年1至9月累计产量1499.8万吨,同比增幅26.1%。2006年以来,我国甲醇消费量年均增长率超过20%,远高于同期GDP的年均增长速度。

(二)产能分布

从产能分布来看,主产区均分布在上游原料充裕之处。

我国甲醇的主产地为山东、内蒙古、河南、陕西、海南、山西、河北等省区,2011年前9个月甲醇产量分别为山东264.70万吨、内蒙古165.15万吨、河南158.98万吨、陕西

129.19万吨、海南98.87万吨、山西93.10万吨、河北73.32万吨,合计占全国总产量的65.56%。从产量的主要分布地点可以看出,甲醇产地主要分布在上游原料的主产地,其中山东、内蒙古、河南、陕西、山西、河北均是以煤炭为主要原料,而海南由于南海有丰富的天然气,故以天然气为主要原料。

(三)甲醇需求概况

2011年中国甲醛需求给力,预计全国甲醛需求甲醇869万吨,同比增长24.2%。其中华东需求286.5万吨,山东需求106.1万吨,华中需求89.4万吨,华南需求108.4万吨,西南需求66.4万吨,西北需求34万吨,华北需求112.2万吨,东北需求66.3万吨。从甲醛需求产品来看,主要表现为甲缩醛、聚甲醛、多聚甲醛、1、4-丁二醇以及减水剂需求增长较快。

2011年中国甲醇燃料需求有所突破,自2009年11月《车用甲醇汽油(M85)》标准施行以来,工信部2011年5月起组织在上海闵行区、山西、陕西推广高比例的甲醇汽油M85和M100,这是工信部首次出面直接参与甲醇汽油推广,也是国家层面正式推广醇醚燃料和醇醚汽车的首次尝试,意味着经过多年省级试点后甲醇汽油已获得国家层面的认可。预计2011年需求甲醇248万吨左右,其中华北需求99.2万吨,华东需求29.8万吨,西北需求27.3万吨,东北需求14.9万吨,华中需求29.8万吨。

甲醇产业链发展促进企业自用迅猛增加。2011年中国甲醇生产企业甲醇产业链发展迅猛,自用甲醇量猛增,预计2011年甲醇自用量将达到814万吨,同比增长58.5%。

从产业链来看,甲醇生产企业甲醇产业链主要有以下几种形式:

一是甲醇-甲醛-聚甲醛产业链,甲醇-甲醛-1,4-丁二醇产业链;

二是甲醇-醋酸-醋酐产业链,甲醇-醋酸-醋酸酯产业链,甲醇-醋酸-醋酸乙烯产业链;三是甲醇-烯烃产业链;

四是甲醇-二甲醚产业链;

五是甲醇-甲胺-DMF产业链;

六是甲醇-甲烷氯化物-有机硅

以上几种产业链二甲醚需求量最大,2011年约需求甲醇316万吨,占总自用量的38.5%,甲醇制烯烃发展最快,2011年约需求甲醇191.8万吨,较去年增长十倍以上。

从地区来看,甲醇企业产业链发展向中西部转移,其中西北地区增长最快,其次为华北、华中地区。

(四)甲醇贸易现状

1、甲醇贸易概况

2011年中国甲醇贸易继续向好,贸易额达到458亿元(数据为国家甲醇网估算,下同),同比增长31.9%。其中国内贸易额达到324.5亿元,同比增长30.1%,占总贸易额的70.8%,进出口贸易额达到133.9亿元,同比增长36.3%,占总贸易额的29.3%。

2011年中国甲醇在内需的拉动下,烯烃、二甲醚、甲醛等需求均有较快增长,需求增

长34.9%,促进甲醇生产企业运行良好。预计2011年甲醇产量达到2064万吨,同比增长31.1%,同期甲醇企业产业链发展迅速,自用量预计为814万吨,同比上升58.5%,甲醇产品外销量预计达到1250万吨,同比增长17.9%。

中国甲醇产量及商品量

单位:万吨

|

地区 |

产量 |

自用量 |

外销量 |

|

2011年 |

2064 |

814 |

1250 |

|

2010年 |

1574 |

514 |

1060 |

|

同比(%) |

31.1 |

58.5 |

17.9 |

2、甲醇国际贸易

内需的拉动下,中国甲醇需求增长高于国内甲醇生产增长3.8个百分点,刺激进口继续上升,预计2011年进口甲醇574万吨左右,同比增长10.5%左右。

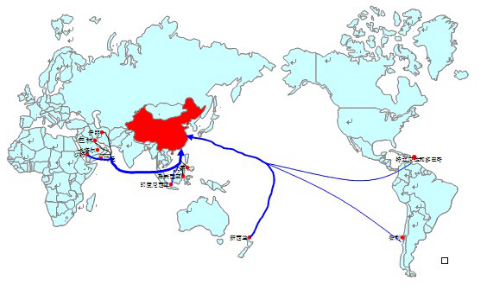

(1)进口甲醇主要地区来自中东,其次为东南亚。

2011年中国甲醇进口主要来源地区比例情况

|

产销国 |

中东 |

亚洲其他 |

北美洲 |

大洋洲 |

非洲 |

拉丁美洲 |

|

比例 |

84.7 |

10.9 |

0.0 |

2.7 |

0.2 |

1.5 |

(2)中国甲醇进口主要来源伊朗、沙特、阿曼,卡塔尔、巴林、马来西亚、印度尼西亚、文莱、新西兰、特多等。

中国进口甲醇来源国示意图

(3)进口甲醇主要通过南京海关、广州海关、厦门海关、宁波海关、黄埔海关、杭州海关和青岛海关。

2011年中国主要海关甲醇进口量通关情况

|

海关名称 |

南京海关 |

广州海关 |

厦门海关 |

宁波海关 |

黄埔海关 |

杭州海关 |

拱北海关 |

青岛海关 |

其他海关 |

|

进口量 |

344.5 |

89.0 |

40.7 |

34.2 |

34.2 |

11.7 |

9.8 |

7.7 |

1.8 |

|

所占比例 |

60.1% |

15.5% |

7.1% |

6.0% |

6.0% |

2.0% |

1.7% |

1.3% |

0.3% |

(4)中国甲醇出口微乎其微

2005-2011年中国甲醇出口情况

单位:万吨

|

年份 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

|

出口 |

5 |

19 |

56 |

37 |

1 |

2 |

10 |

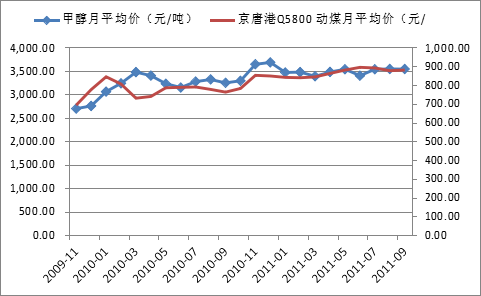

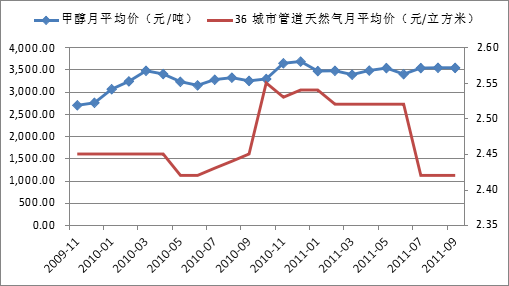

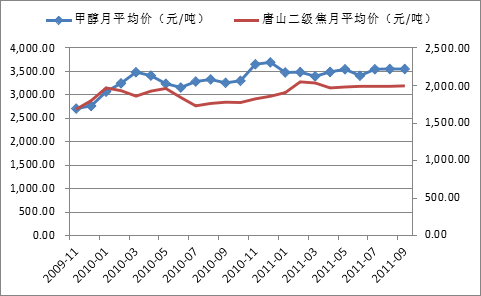

(五)上游原料价格与我国甲醇价格的相关性分析

影响甲醇价格的因素很多,本文从上游原材料的价格与甲醇的价格相关性进行分析,以求找出其中的对甲醇影响明显的,也是投资应该重点关注的因素。

考虑数据的可比性与完整性,我们选取2009年11月至2011年9月区间的上海中山化工市场的甲醇报价月均价、京唐港Q5800动力煤报价的月均价、36个城市管道天然气月均价、唐山二级冶金焦月均价进行分析比较,甲醇与动力煤、天然气、焦炭的相关系数分别为0.622、0.363、0.489。

甲醇与动力煤价格对比图

数据来源:wind

甲醇与天然气价格对比图

数据来源:wind

甲醇与焦炭价格对比图

数据来源:wind

通过上面的相关性分析以及价格对比图可以看出,动力煤与甲醇的价格相关性最高,其相关系数为0.622,呈中度相关;在天然气方面,其价格与甲醇的相关性很弱,其一是因为天然气制甲醇的所占的比例不高,其二则是由于天然气价格没有完全市场化,长期以来,国内的天然气定价机制基本以成本定价,但具体操作起来,又变成了上、中游国家定价,下游地方定价,造成其价格并不能反应市场的供求关系;焦炭与甲醇的价格相关性也比较低,相关系数为0.489,这主要是因为焦炉煤气制甲醇的比例较低的缘故。

通过分析,我们应主要关注煤炭的价格对甲醇的影响;但在天然气方面,目前发改委正在酝酿天然气价格改革,因此我们还需关注国家的政策导向,分析其对甲醇市场的冲击力度;另外,随着国家节能减排力度的加大以及对焦炉煤气净化回收的支持,未来焦炉煤气制甲醇所占的比例会有明显的上升,其价格相关性也将会有明显的提升,因此焦炭方面是我们未来要关注的重点。

二、甲醇期货基本情况

(一)甲醇期货合约

|

甲醇期货合约 |

|

|

交易品种 |

甲醇 |

|

交易单位 |

10吨/手 |

|

报价单位 |

元(人民币)/吨 |

|

最小变动价位 |

1元/吨 |

|

每日价格最大波动限制 |

上一交易日结算价±4%及《郑州商品交易所期货交易风险控制管理办法》相关规定 |

|

最低交易保证金 |

合约价值的5% |

|

合约交割月份 |

1-12月 |

|

交易时间 |

每周一至周五(北京时间法定节假日除外)上午9:00-11:30,下午1:30-3:00及交易所规定的其他交易时间 |

|

最后交易日 |

合约交割月份的第10个交易日 |

|

最后交割日 |

合约交割月份的第12个交易日 |

|

交割品级 |

见《郑州商品交易所期货交割细则》 |

|

交割地点 |

交易所指定交割地点 |

|

交割方式 |

实物交割 |

|

交易代码 |

交易代码 |

|

上市交易所 |

郑州商品交易所 |

(二)甲醇期货合约及规则修改说明

1、甲醇期货合约交易单位由50吨/手调整为10吨/手根据市场反映的情况,通过深入调研,将甲醇期货合约交易单位由50吨/手调整为10吨/手,同时将交割单位由50吨调整为10吨。修改说明如下:

(1)降低交易单位便于企业套期保值

甲醇期货自2011年10月28日上市以来,至2013年12月31日共有527个交易日,累计成交761万手(单边,下同),日均成交量14443手,日均持仓量7484手。虽然已上市运行两年多,但甲醇期货市场的深度不够、流动性不足,给企业套期保值带来了不便,影响了企业参与的积极性。

以小规模的甲醇生产企业为例,某企业年产量24万吨,平均每月销售2万吨甲醇,若该企业完全在期货市场上卖出套保,折合期货头寸400手。假设400手在某时刻全部卖出,则该笔定单占当日成交量的2.77%(400/14443手),短时间内势必造成市场行情出现巨幅波动,成交价格直线下降,因平均成交价格与目标成交价格有较大背离,企业卖出套保效果不佳,不利于企业套期保值决策以及后期套保效果评估,影响企业参与的积极性。

降低合约交易单位,对于扩大期货市场规模,增强市场流动性,提高企业套保效果有一定的积极作用。随着交易门槛的降低,市场规模将会进一步扩大、流动性进一步增强、市场深度进一步加深;大单量交易对市场的冲击减小,市场冲击成本得到有效控制;企业大数量的定单可即时成交,而且成交价格在预期范围内,对企业套保决策、套保效果评估、企业财务管理等方面都有着积极的作用。

(2)更符合下游产业链企业的实际需求

期货市场功能的正常发挥,离不开产业链上、中、下游企业的共同参与。总体而言,甲醇生产、贸易企业密切关注并积极参与甲醇期货交易,但是下游消费企业参与程度仍有待进一步提高。

我国甲醇下游企业较多,除了MTO(甲醇制烯烃)装臵较集中、规模较大、实力较强外,其他如甲醛、二甲醚、醋酸等传统下游装臵较分散、规模较小、总体实力偏弱,对甲醇的需求每月几百吨到数千吨不等。目前,甲醇期货的交易单位50吨/手,对于甲醇下游企业而言明显偏大,因此其利用甲醇期货规避价格波动风险的意愿较弱。将交易单位调整为10吨/手,既方便下游产业客户进入期货市场,也有利于更好地服务中小微企业。

(3)降低交割单位符合国家安全运输的要求

甲醇主要运输方式有轮船运输、铁路运输和汽车运输。鉴于我国交通运输的特点,目前绝大多数的甲醇贸易以汽车运输为主。运输甲醇必须使用专用槽车,载重量从每车20吨到35吨不等。

2012年“8.26延安特大交通事故”,引起国家相关部门的高度重视,要求各相关企业认真从事故中吸取教训,以贯彻落实《国务院关于加强道路交通安全工作的意见》(国发„2012‟30号)为抓手,进一步强化危险化学品运输安全监管,杜绝危化品超载现象。目前我国甲醇主产区、贸易活跃区全面实行限量装车,汽车载重量大部分控制在20-35吨左右,火车运输毛重不超过55吨/车箱。

目前甲醇期货的交割单位为50吨,大于国家规定的汽车载重量,与现货交易、运输实际情况存在差异,有可能成为现货超载运输的诱因。目前主流槽车是30吨,如果以50吨为交割单位,则买卖3手(即150吨)甲醇装运最合适,这样相当于把参与期货交易的产业客户需求变相地限制在150吨的倍数上,从而提高了参与门槛。将交易单位调整为10吨/手、交割单位调整为10吨之后,方便产业客户根据自身的需求进行甲醇贸易,能同时满足20吨、30吨或50吨的运输要求,更加贴近现货市场的运输习惯,也便于规避交割后的运输风险及有可能产生的安全责任,更加符合国家安全运输的要求。

2、最低交易保证金由6%调整为5%

资金成本对于投资者尤其是产业客户而言至关重要,将甲醇期货合约最低交易保证金由6%调整为5%,可节约参与资金成本,提高市场运行效率,方便企业套期保值。此外,将甲醇期货的最低交易保证金由6%调整为5%,与近两年上市的新品种如菜籽、菜粕、动力煤等保持一致,方便投资者的记忆。目前大商所所有上市品种的保证金均为5%,郑商所除白糖、PTA、玻璃、甲醇以外,其他品种的保证金也均为5%。

郑商所近期上市的新品种如菜籽、菜粕、动力煤、粳稻,每日价格波动限制与甲醇一致,都是±4%,但是以上品种的最低交易保证金均为合约价值的5%,低于甲醇期货交易保证金6%。将甲醇期货最低交易保证金标准由现行的6%调整为5%,对于郑商所的风险控制无影响。而且,期货公司通常会在交易所收取最低交易保证金标准的基础上加收2-3%,以达到进一步控制风险的目的。如果市场出现异常情况,郑商所也可以依据《郑州商品交易所期货交易风险控制管理办法》第十一条的规定,适时调整合约交易保证金的执行标准,及时防范和控制市场风险。因此将甲醇期货合约的保证金标准由6%调整为5%是可行的。

3、甲醇期货持仓限制的修改

由于甲醇期货合约交易单位调整为10吨/手,因此新合约相应的持仓限制应该由原来额度扩大5倍,才能保证与旧合约持仓额度吨数保持一致。

非期货公司会员及客户限仓调整:

一般月份及交割月前一个月份上旬:1000手×5倍=5000手

交割月前一个月份中旬:500手×5倍=2500手交割月前一个月份下旬:300手×5倍=1500手

交割月份:100手×5倍=500手

4、仓单由通用改为非通用

甲醇期货上市以来,市场总体运行平稳,交易、交割顺畅,期货价格与现货价格关联度较高,期货功能得到较好发挥。但随着市场发展,仓单交易、融资需求越来越大,特别是期货公司风险管理子公司的出现,仓单业务是其主要经营内容之一。目前郑商所实施的仓单通用制度难以满足仓单业务发展的需要。市场反映的仓单通用制度主要问题,一是由于仓单不对应具体货物,仓单持有人难以控制货物的货权,增加提货时仓库、货物品级的不确定性;二是卖方在注册仓单进行质押时,仓单一旦注册,其所对应的货物极有可能会被别人提走,使得卖方在开展仓单质押时顾虑重重,影响了卖方注册仓单的积极性;三是因交割仓库升贴水、质量升贴水、重量溢短等原因产生的升贴水余额,在提货环节需要开具增值税红字发票,给买卖双方税务处理造成诸多不便。因此,不少期货公司和投资者建议郑商所修改目前的仓单通用制度。为了促进期货市场功能的正常发挥,更好地服务于实体经济,郑商所根据市场各方的意见和建议,将甲醇期货仓单改为非通用。