居间人培训-17-上海期货交易所品种介绍-线材

发布时间:2019-12-12一、品种概况

(一)线材的分类与用途

线材(行业内也俗称“高线”或“盘条”)是指经线材轧机热轧后卷成盘状交货的钢材,一般直径在5.5-14mm。线材主要用于建筑和拉制钢丝及其制品。由于制造标准件的需要,许多冷拉坯料直接使用盘条,盘条具有比直条拉拔头少、连续性强、拉拔效率高等优点。常见线材多为圆断面,异型断面线材有椭圆形、方形及螺纹形等,但生产数量很少。

线材按照生产工艺可分为两种:用复二重轧机生产出来的线材叫普线。普线一般盘重小,约在100-200公斤,尺寸精度差,主要用于建筑行业,复二重轧机属被淘汰的轧制工艺。高速线材轧机是指轧机纵向排列,轧件同时在各架轧机上轧制,每架只轧一道,轧辊转数与延伸系数成比例地增加。高线轧机轧制速度高,最高可达120米/秒,产量高,头尾温差小,产品尺寸精度高、质量高,盘重大,一般在1.5-2.0吨。目前我国新建线材轧机均是高速线材轧机。

随着工业的发展,线材的应用领域越来越广,对其品种质量要求日益严格和专业化。线材的钢种非常广泛,有碳素结构钢、弹簧钢、碳素工具钢、合金结构钢、轴承钢、合金工具钢、不锈钢等。凡是需要加工成丝的钢种大都经过线材轧机生产成盘条再拉拔成丝。因为钢种、钢号繁多,所以在线材生产中通常将线材分为以下五大类:

建筑用线材:主要用于钢筋混凝土的配筋和焊接结构件,是用途最大的一类线材,牌号HPB300;执行标准为GB1499.1-2017《钢筋混凝土用热轧光圆钢筋》。

软线:指普通低碳钢热轧圆盘条,牌号主要是碳素结构钢标准中所规定的Q195、Q215、Q235、Q275和优质碳素结构钢中所规定的10、15、20号钢。

硬线:指优质碳素结构钢类的盘条,如制绳钢丝用盘条,轮胎钢丝等专用盘条。硬线一般含碳量偏高,泛指45号以上的优质碳素结构钢、40Mn-70Mn等。

焊线:指焊条用盘条,包括碳素焊条钢和合金焊条钢的盘条。

合金钢线材:指各种合金钢和合金含量高的专用盘条。如轴承钢盘条、合金结构钢、不锈钢、合金工具钢盘条等。低合金钢线材一般划归为硬线,如有特殊性能也可划入合金钢类。

(二)线材的市场概况

1、我国钢材市场供应状况及特点

⑴ 我国粗钢和钢材产量供应情况及特点

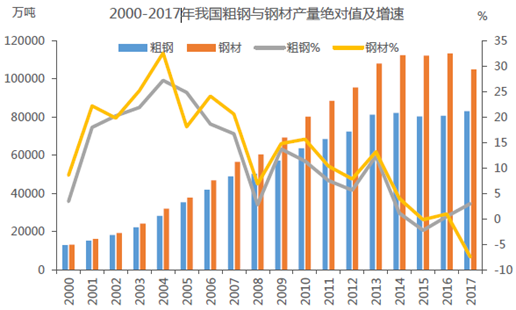

2000年至今,以2008年的全球金融危机和2016年的供给侧改革为拐点,钢铁行业经历了三个小周期。2000年至2007年,在房地产市场化的带动下,钢材产量特别是建筑钢材产量大幅增加,期间粗钢和钢厂年增速最高达到30%左右。2008年金融危机之后我国通过行政手段托底经济,钢铁行业在需求和流动性的双重推动下产能继续攀升,粗钢和钢材产量增速分别在2009和2010年达到小高峰,随后受GDP与房地产投资增速放缓等原因影响,产能过剩问题开始凸显,2011-2015年粗钢和钢材产量整体呈下降趋势,直到2016年钢铁行业供给侧改革推进后,钢铁行业进入结构性调整的第三阶段。

数据来源:国家统计局、我的钢铁网

我国粗钢产量最大的省市依次是河北省、江苏省和山东省,2017年粗钢产量分别为19121.5万吨、10427.7万吨和7147.9万吨,分别占国内粗钢产量的23%、12.5%和8.6%。前10省市粗钢产量为61476万吨,占国内粗钢总产量的73.9%,占比较2016年下降0.9%。2016-2017年我国粗钢分省市前10名产量情况见下表。

表2016-2017年我国粗钢分省市前10名产量情况 单位:万吨

|

序号 |

省份 |

2016年 |

增幅% |

序号 |

省份 |

2017年 |

增幅% |

|

1 |

河北 |

19260.0 |

2.3% |

1 |

河北 |

19121.5 |

-0.7% |

|

2 |

江苏 |

11080.5 |

0.8% |

2 |

江苏 |

10427.7 |

-5.9% |

|

3 |

山东 |

7167.1 |

8.3% |

3 |

山东 |

7147.9 |

-0.3% |

|

4 |

辽宁 |

6029.0 |

-0.7% |

4 |

辽宁 |

6422.8 |

6.5% |

|

5 |

山西 |

3936.1 |

2.3% |

5 |

山西 |

4429.7 |

12.5% |

|

序号 |

省份 |

2016年 |

增幅% |

序号 |

省份 |

2017年 |

增幅% |

|

6 |

湖北 |

2927.6 |

0.3% |

6 |

河南 |

2954.0 |

5.7% |

|

7 |

河南 |

2794.7 |

-3.5% |

7 |

广东 |

2890.7 |

26.6% |

|

8 |

安徽 |

2731.3 |

9.0% |

8 |

湖北 |

2875.2 |

-1.8% |

|

9 |

广东 |

2283.2 |

29.6% |

9 |

安徽 |

2793.4 |

2.3% |

|

10 |

江西 |

2241.5 |

1.4% |

10 |

江西 |

2412.7 |

7.6% |

|

其他省份 |

20309.9 |

-4.8% |

其他省份 |

21697.24 |

6.8% |

||

|

合计 |

80760.9 |

0.5% |

合计 |

83172.8 |

3.0% |

||

数据来源:国家统计局

我国钢材产量最大的省市依次是河北省、江苏省和山东省,2017年钢材产量分别为24551.1万吨、12295.4万吨和9209.8万吨,分别占国内钢材产量的23.4%、11.9%和8.8%。前10名省市钢材产量为76148万吨,占国内钢材总产量的72.6%,占比较2016年下降1.6%。2016-2017年我国钢材分省市前10名产量情况见下表。

表2016-2017年我国钢材分省市前10名产量情况 单位:万吨

|

序号 |

省份 |

2016年 |

增幅% |

序号 |

省份 |

2017年 |

增幅% |

|

1 |

河北 |

26150.4 |

3.6% |

1 |

河北 |

24551.1 |

-6.1% |

|

2 |

江苏 |

13469.7 |

-0.7% |

2 |

江苏 |

12295.4 |

-8.7% |

|

3 |

山东 |

9788.2 |

8.7% |

3 |

山东 |

9209.8 |

-5.9% |

|

4 |

天津 |

8667.1 |

5.9% |

4 |

辽宁 |

6393.0 |

8.2% |

|

5 |

辽宁 |

5906.3 |

-6.6% |

5 |

天津 |

4374.0 |

-49.5% |

|

6 |

河南 |

4444.4 |

-6.8% |

6 |

山西 |

4335.4 |

1.3% |

|

7 |

山西 |

4279.0 |

0.3% |

7 |

广东 |

4213.7 |

2.4% |

|

8 |

广东 |

4113.3 |

25.8% |

8 |

河南 |

3909.5 |

-12.0% |

|

9 |

浙江 |

3760.9 |

-7.1% |

9 |

湖北 |

3595.9 |

2.4% |

|

10 |

广西 |

3644.7 |

2.8% |

10 |

广西 |

3270.7 |

-10.3% |

|

其他省份 |

29236.7 |

-2.5% |

其他省份 |

28669.8 |

-1.9% |

||

|

合计 |

113460.7 |

1.0% |

合计 |

104818.3 |

-7.6% |

||

数据来源:国家统计局

⑵ 螺纹钢市场供应情况及特点

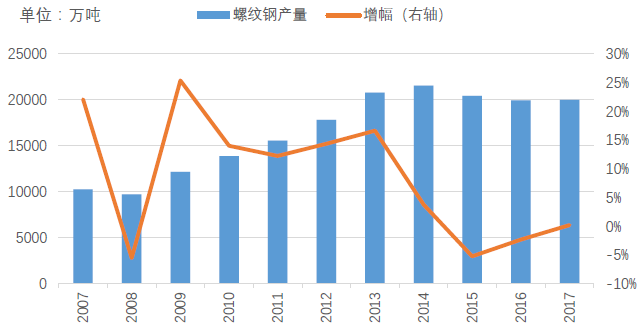

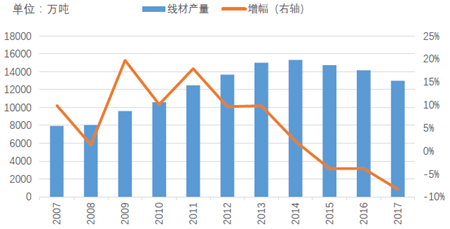

1.近十年,我国螺纹钢与线材的产量走势整体呈下降趋势,与钢材总产量的三周期走势类似,2009年产量出现小高峰后随即进入产能过剩期,2016-2017年螺纹钢与线材是落后产能淘汰量最大的两个品种,随着企业利润的回升合规钢厂产量也随之反弹。2017年我国螺纹钢产量19997.68万吨,较2007年增长94.6%,年复合增长率达6.9%;2017年我国线材产量12973.38万吨,较2007年增长63.8%,年复合增长率达5%。产地来看,螺纹钢主产区为江苏、河北、安徽、山东、广东,线材主产区为河北、山西、江苏、河南、山东。

2007—2017 年我国螺纹钢产量及增长情况

数据来源:国家统计局、我的钢铁网

2007—2017 年我国线材产量及增长情况

数据来源:国家统计局、我的钢铁网

2.供给侧改革初见成效,建筑钢材集中度明显提升。

从产量数据来看,2017年我国螺纹钢与线材前十家企业产量集中度较2013年均有明显提升。据中钢协统计,2017年前10名钢铁企业螺纹钢产量7015.5万吨,占国内产量的39.1%,较2013年提升2.3%;2017年前10名钢铁企业线材产量3889.3万吨,占国内产量的33.3%,较2013年提升7.4%。2016-2017年是钢铁行业供给侧结构性改革攻坚年,去产能影响下螺纹钢与线材的全国总产量均有下降,而前十企业产量占比在诸如宝武合并、合规产能释放等因素推动下较之前明显提升。

据我的钢铁网站不完全统计,国内共有250余家钢铁企业拥有螺纹钢年生产能力3.9亿吨,170余家钢厂拥有线材年生产能力2.4亿吨。主要钢铁生产企业集中于华北、华东区域。从全国市场看,螺纹钢、线材基本属于完全竞争的市场。

表2013年和2017年我国螺纹钢产量前10名钢铁企业 单位:万吨

|

排序 |

钢铁企业 |

2013年 |

钢铁企业 |

2017年 |

|

1 |

河北钢铁集团 |

1080.3 |

沙钢集团 |

1105.0 |

|

2 |

武汉钢铁(集团) |

1014.7 |

河钢集团 |

831.8 |

|

3 |

江苏沙钢集团 |

1013.6 |

山东钢铁 |

761.8 |

|

4 |

山东钢铁集团 |

813.8 |

宝武集团 |

700.2 |

|

5 |

方大钢铁集团 |

743.2 |

龙门钢铁 |

697.9 |

|

6 |

首钢集团 |

694.8 |

莱钢集团 |

660.7 |

|

7 |

马钢(集团)控股 |

600.2 |

马钢集团 |

591.2 |

|

8 |

宝钢集团 |

582.2 |

江西萍钢 |

557.3 |

|

9 |

河北敬业集团 |

559.2 |

三钢集团 |

555.9 |

|

10 |

陕西钢铁集团 |

551.8 |

首钢集团 |

553.6 |

|

|

前10名合计 |

7653.8 |

前10名合计 |

7015.5 |

|

全国产量 |

20774.4 |

全国产量 |

17924.9 |

|

|

前10名比例 |

36.8% |

前10名比例 |

39.1% |

数据来源:中钢协、统计局

表2013年和2017年我国线材产量前10名钢铁企业 单位:万吨

|

排序 |

钢铁企业 |

2013年 |

钢铁企业 |

2017年 |

|

1 |

江苏沙钢集团 |

817.3 |

沙钢集团 |

941.3 |

|

2 |

河北钢铁集团 |

599.7 |

河北钢铁集团 |

393.7 |

|

3 |

河北新武安钢铁集团 |

409.8 |

江西萍钢实业 |

386.8 |

|

4 |

方大钢铁集团 |

372.1 |

福建省三钢(集团) |

355.0 |

|

5 |

武汉钢铁(集团) |

334.9 |

江苏永钢集团 |

344.2 |

|

排序 |

钢铁企业 |

2013年 |

钢铁企业 |

2017年 |

|

6 |

本钢集团 |

296.1 |

武安市裕华钢铁 |

338.7 |

|

7 |

宝钢集团 |

286.9 |

华菱钢铁集团 |

318.8 |

|

8 |

日照钢铁控股集团 |

266.5 |

宝武集团 |

298.1 |

|

9 |

邢台钢铁 |

258.3 |

中天钢铁集团 |

292.5 |

|

10 |

山西中阳钢铁 |

250.7 |

华菱湘钢:普钢产量:线材(年) |

220.2 |

|

|

前10名合计 |

3892.3 |

前10名合计 |

3889.3 |

|

全国产量 |

15001.4 |

全国产量 |

11666.5 |

|

|

前10名比例 |

25.9% |

前10名比例 |

33.3% |

数据来源:中钢协、统计局

2、从钢厂来看,从2013年到2017年,我国热轧卷板(商品材)前10名的钢厂所占国内产量的比例总体在下降。2017年前10名钢铁企业热轧卷板(商品材)产量9803.3万吨,占国内产量的48.4%,较2013年下降3.8%,值得注意的是,宝武集团已经完成合并,后期企业兼并重组或将延续,未来我国热轧行业前十企业集中度有望逐步提升。

表2013年和2017年我国热轧卷板前10名钢铁企业产量 单位:万吨

|

排序 |

钢铁企业 |

2013年 |

钢铁企业 |

2017年 |

|

1 |

宝钢集团 |

1407.2 |

中国宝武钢铁集团 |

2096.2 |

|

2 |

鞍山钢铁集团 |

1375.2 |

鞍山钢铁集团 |

1266.9 |

|

3 |

武汉钢铁(集团) |

1076.4 |

日照钢铁控股集团 |

1157.1 |

|

4 |

河钢集团 |

1009.7 |

河钢集团 |

1045.5 |

|

5 |

邯郸纵横钢铁集团 |

1000.8 |

邯郸纵横钢铁集团 |

861.7 |

|

6 |

首钢集团 |

963.1 |

首钢集团 |

821.5 |

|

7 |

本溪钢铁(集团) |

854.6 |

江苏沙钢集团 |

754.1 |

|

8 |

江苏沙钢集团 |

841.7 |

本溪钢铁(集团) |

643.9 |

|

9 |

太原钢铁集团 |

523.5 |

唐山国丰钢铁 |

582.7 |

|

10 |

渤海钢铁集团 |

485.7 |

建龙集团 |

573.8 |

|

|

前10名合计 |

9537.8 |

前10名合计 |

9803.3 |

|

全国产量 |

18270.7 |

全国产量 |

20261.5 |

|

|

前10名比例 |

52.20% |

前10名比例 |

48.38% |

数据来源:中钢协、统计局

(三)我国钢材市场需求状况及特点

1、螺纹钢和线材市场需求情况及特点

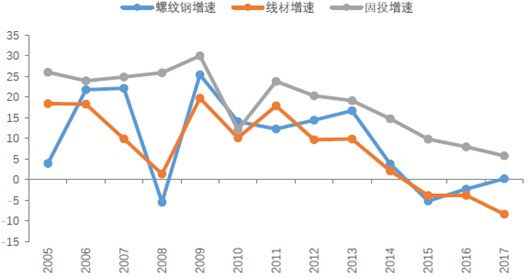

⑴ 螺纹钢是我国产量最大钢材品种之一,主要用于房地产、桥梁、道路等土建工程建设等,与基础建设投资有着密切的关系。从2005年后螺纹钢、线材资源供应量与投资增速的对比图中可以看出,除2008年受国际金融危机影响,螺纹钢、线材增幅明显下降外(主要是2008年下半年钢厂产量大幅下降),螺纹钢、线材资源供应量增幅与固定资产投资增幅有着密切的正相关关系。特别是2008年国际金融危机爆发后,受国内投资需求拉动,刺激了建筑钢材需求的增长,螺纹钢和线材产量增幅要高于同期钢材产量的增幅。

2005-2017年螺纹钢与线材产量与固投增速对比

数据来源:国家统计局、我的钢铁网

⑵ 螺纹钢和线材以市场流通为主,定价基本贴近现货市场

我国螺纹钢的销售主要以市场流通为主。据中钢协统计的数据,2012-2017年重点钢铁企业通过流通渠道销售的产品占到60.3%-66.7%,若考虑到钢厂分支机构销售也大部分以市场流通为主,螺纹钢市场流通比例在70%-80%,可见我国螺纹钢销售主要以市场流通为主。不过近年来,随着钢厂服务的延伸,越来越多钢厂加大钢材直供比例,此从以下二表可明显看出,近几年钢厂销售渠道中直供比例逐步加大。

与螺纹钢一样,我国线材主要也以市场流通为主,据中钢协统计的数据,2012-2017年重点钢铁企业通过流通渠道销售的产品占到48.1%-55.3%,直供的比例在30.7%-34%,略高于螺纹钢的比例,主要是金属制品用线材直供比例较高。由于螺纹钢和线材主要以市场流通以及区域性销售的特性,钢厂定价主要参考目标市场现货价格,定价周期短,以贴近市场定价为主。

表2012-2017年重点钢厂螺纹钢分渠道销售情况单位:万吨

|

螺纹钢 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

销量 |

11607.1 |

13686 |

13028.1 |

12901.7 |

11938.1 |

13357.0 |

|

其中:直供 |

2420.5 |

3003.4 |

3047 |

3270 |

2874.8 |

3208.7 |

|

比例 |

20.90% |

21.90% |

23.40% |

25.30% |

24.1% |

24.0% |

|

分支机构 |

1253 |

1680.8 |

1533.2 |

1293.6 |

1089.7 |

1395.8 |

|

比例 |

10.80% |

12.30% |

11.80% |

10.00% |

9.1% |

10.4% |

|

流通 |

7745.5 |

8755.6 |

8141.4 |

7778.9 |

7446.3 |

8462.3 |

|

比例 |

66.70% |

64.00% |

62.50% |

60.30% |

62.4% |

63.4% |

|

出口 |

188.2 |

246.2 |

306.4 |

559.2 |

527.3 |

290.2 |

|

比例 |

1.60% |

1.80% |

2.40% |

4.30% |

4.4% |

2.2% |

数据来源:中钢协

表2012-2017年重点钢厂线材分渠道销售情况单位:万吨

|

线材 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

销量 |

6564.1 |

7121.7 |

7347.8 |

7359.2 |

6872.8 |

7547.1 |

|

其中:直供 |

2014.7 |

2123.2 |

2428.3 |

2419.5 |

2259.0 |

2565.0 |

|

比例 |

30.70% |

29.80% |

33.00% |

32.90% |

32.9% |

34.0% |

|

分支机构 |

534.6 |

784 |

701.9 |

644.9 |

524.9 |

661.1 |

|

比例 |

8.10% |

11.00% |

9.60% |

8.80% |

7.6% |

8.8% |

|

流通 |

3631 |

3729.1 |

3555.7 |

3538.4 |

3353.3 |

3844.3 |

|

比例 |

55.30% |

52.40% |

48.40% |

48.10% |

48.8% |

50.9% |

|

出口 |

383.8 |

485.4 |

661.8 |

756.4 |

735.5 |

476.7 |

|

比例 |

5.80% |

6.80% |

9.00% |

10.30% |

10.7% |

6.3% |

数据来源:中钢协

⑶ 螺纹钢和线材季节性突出,去产能令冬储意愿回升

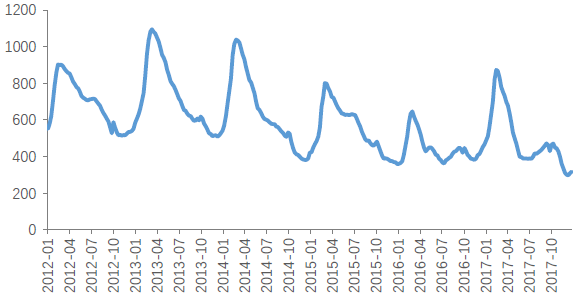

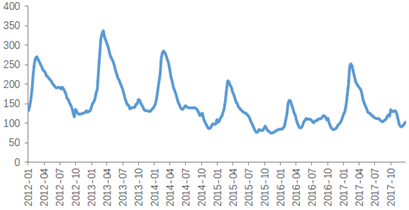

钢材各品种的产销均存在着连续性生产与阶段性需求之间的矛盾,由于螺纹钢与线材绝大部分都是应用于建筑行业,因此受季节和气候影响更为明显。从图中可以看出往年螺纹钢与线材库存通常呈现N字形走势,即春节前后持续增加并达到年内峰值后,二三季度持续去库存,至四季度中下旬再次回升。

通过贸易商的库存调节与市场供需影响研究,我们认为螺纹钢与线材的走势是贸易商“主动补库存-被动去库存-主动去库存-被动补库存”四个库存阶段的不断重复所致,其中春节前的冬储意愿的强弱决定库存高点的位置。

2012-2017年国内主要城市螺纹钢库存

数据来源:我的钢铁网

2012-2017年国内主要城市线材库存

数据来源:我的钢铁网

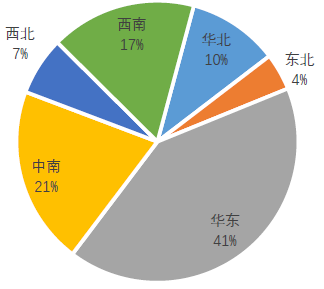

2、华东是我国最大的螺纹钢生产和消费地区

华东地区是我国螺纹钢最大生产,也是最大的消费地区,其产量约占国内总产量的1/3,其次是华北和华中地区,三地产量合计约占全国2/3。西部地区螺纹钢产量占国内比例较小,西南与西北两地螺纹钢产量仅占全国20%不到,此外华南地区螺纹钢产量占国内螺纹钢产量比重也仅为10%左右。

据中钢协统计数据,2017年重点钢厂螺纹钢产量14356万吨,其中流向华东地区5416.7万吨,占总统计量的41%,结合产量分布区域看,华东既是我国最大的螺纹钢生产地区,也是我国最大的消费地区,区域内部分供应缺口需要从北方补充。流向华北地区1364.1万吨,占总统计量的10%,约有占总量8%的产量净流出。流向中南地区2673.3万吨,占总统计量的21%,与产量所占比例基本持平,中南地区螺纹钢产销供需基本平衡。

2017年我国重点钢厂螺纹钢区域流向分布图

数据来源:我的钢铁网

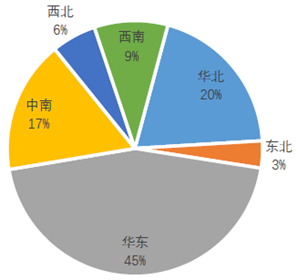

3、华北是我国最大线材生产地区,华东是最大的消费地区

我国线材最大的生产地区是华北地区。据统计,华北地区产量约占国内总产量的1/3,华东和华中地区线材产量合计约占40%。华南、东北、西南、西北地区分别占到我国产量的9%、7%、6%和4%。

我国最大的线材消费地区是华东地区。据中钢协的数据,2017年重点钢厂线材产量8341万吨,其中流向华东地区3172.8万吨,占统计数量的45%;流向华北地区1405.4万吨,占统计数量的20%。结合国内产量数据,华东地区是我国线材的净流入地区,华北则是净流出地区。

2017年我国重点钢厂线材区域流向分布图

数据来源:中钢协

(四)我国钢材产品进出口状况分析

1、我国钢材进出口状况分析

2006年是我国钢材进出口的分水岭,2006年及以前,我国钢材长期呈净进口态势,自2006年开始,随着我国钢材产量的快速增长以及产品质量的提高,我国钢材转变为净出口,2006年我国钢材累计进口1847万吨,累计出口4189万吨,当年净出口2342万吨。我国出口在2007年达到一个新的高度,当年钢材出口6263万吨,占国内钢材产量的11.1%。此后我国钢材出口量和占国内产量的比例均出现下跌,2010-2013年占国内钢材产量比例在5.3%-5.8%之间。而2014-2015年是我国钢材出口的“新纪元”,2014年我过钢材出口总量9378万吨,2015年直接超过1亿大关至11240万吨,出口增速超过20%。2016年因国内价格大幅反弹净出口略有回落,2017年降幅扩大,同比下降30%。

表2010-2017年我国钢材进出口情况 单位:万吨

|

钢材 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

进口 |

1637.2 |

1557.1 |

1356.5 |

1395.9 |

1443.2 |

1278.2 |

1321.4 |

1329.8 |

|

出口 |

4240.4 |

4886.8 |

5554.5 |

6181.1 |

9378.1 |

11239.8 |

10843.4 |

7523.6 |

|

净出口 |

2603.2 |

3329.7 |

4198 |

4785.2 |

7934.9 |

9961.6 |

9522 |

6193.8 |

|

国内产量 |

80276.5 |

88619.5 |

95577.8 |

108200 |

112513 |

112349 |

113460 |

104958 |

|

出口占比 |

5.28% |

5.51% |

5.81% |

5.71% |

8.34% |

10.00% |

9.56% |

7.17% |

数据来源:海关总署

2、螺纹钢和线材进出口状况分析

近年来随着国内钢铁行业产能严重过剩,在国内钢价大幅下跌的同时,我国钢材出口报价也保持低位,“以价换量”使得我国钢材出口在2015年突破亿吨,创下历史新高。

具体来看,我国螺纹钢出口在2007年达到高点,当年出口量为590万吨,占国内螺纹钢产量的5.8%,2008年后,受我国加征暂定出口关税影响,螺纹钢出口竞争力减弱,出口明显减少,2009年以后年出口量基本在20-30万吨之间,占国内产量0.1%-0.2%,2017年出口量16.94万吨,仅占国内产量的0.09%。不过依据我国出口退税政策,目前我国出口螺纹钢普遍以含铬合金钢棒材之名大量出口。

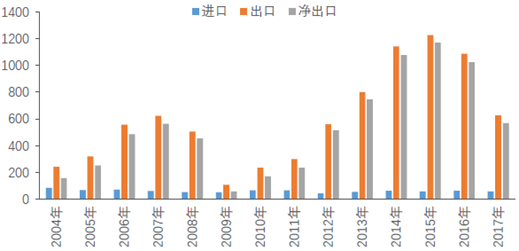

同样,我国线材出口在2015年达到高点,共出口1227.5万吨,占国内产量8.3%。2016-2017年线材出口逐步回落。2017年线材出口量625.5万吨,占国内产量的5.36%

不过,近年来随着全球经济面临的严峻形势,国际钢材市场竞争激烈,而中国钢材长久地“以价换量”方式,也使得国内钢材出口所面临的反倾销和反补贴调查压力愈来愈大。

据不完全统计,2015年中国钢铁遭遇反倾销贸易摩擦37起,2016年世界各国对中国新发起的贸易案总计43起,2017年反倾销调查发起21起。在我国钢材大量出口至国际市场之后,多国意识到本国的钢铁产业出现不同程度的危机,“双反”调查也成为了阻挠我国钢铁出口的利器。对于后期我国钢材出口而言,原有的“以价换量”绝非长久之计,在我国钢铁去产能化、供给侧改革的进程中,从低端向高端钢铁转型,才能提高我国钢铁产品竞争力,成良好出路。

表2010-2017年我国螺纹钢进出口情况单位:万吨

|

螺纹钢 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

进口 |

5.3 |

5.23 |

7.08 |

6.08 |

7.87 |

4.2 |

3.42 |

2.46 |

|

出口 |

22.48 |

22.39 |

26.23 |

27.16 |

20.41 |

20.25 |

20.12 |

16.94 |

|

净出口 |

17.18 |

17.16 |

19.15 |

21.08 |

12.54 |

16.05 |

16.7 |

14.48 |

|

产量 |

13876.93 |

15573.99 |

17810.18 |

20774.38 |

21553.51 |

20430.6 |

19955.28 |

17924.9 |

|

出口占比 |

0.16% |

0.14% |

0.15% |

0.13% |

0.09% |

0.10% |

0.10% |

0.09% |

数据来源:国家统计局,海关总署

表2010-2017年我国线材进出口情况单位:万吨

|

线材 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

进口 |

65.4 |

66.1 |

43.8 |

54.1 |

63.7 |

57.5 |

63 |

57.8 |

|

出口 |

234.85 |

300.8 |

559.6 |

800.4 |

1141.7 |

1227.5 |

1087 |

625.5 |

|

净出口 |

169.45 |

234.7 |

515.8 |

746.3 |

1078 |

1170 |

1024 |

567.7 |

|

产量 |

10572.67 |

12461.56 |

13659.94 |

15001.38 |

15313.91 |

14723.3 |

14158.75 |

11666.54 |

|

出口占比 |

2.22% |

2.41% |

4.10% |

5.34% |

7.46% |

8.34% |

7.68% |

5.36% |

数据来源:国家统计局,海关总署

数据来源:海关总署

(五)我国钢材贸易与物流行业发展状况

2003年以前,我国钢材市场需求总体平稳较快增长,国内钢材市场价格震荡幅度较大。钢材贸易企业盈利模式较多,利用钢厂代理的资源和价格优势为中小贸易商代订资源,利用市场运作博取差价,利用资金和品牌优势开发终端用户,等等,均可在钢材市场占据一席之地。

从2003年开始,我国商业银行钢材物流金融业务逐步兴起。“厂商银”融资模式大幅降低了钢材贸易企业的资金门槛,钢贸企业争做钢厂代理或钢厂协议户;联保和互保等担保融资方式,迅速扩大了钢贸企业数量并放大资金。国内钢材市场中间需求迅速膨胀。

2008年前后,各地方政府普遍将现代物流园区建设作为招商引资的重点项目,国内房地产市场爆发性增长,钢贸企业纷纷“转型”,将利用钢材贸易获得的融资投向房地产项目。国内钢材市场融资性需求大幅增长。钢材融资性需求,客观上放大了国内钢材市场需求,造成钢厂生产脱离市场真实需求、出厂价格与市场长期“倒挂”、国内钢材市场库存高位运行。

2009年以后,国内商业银行信贷业务量大幅增长,各商业银行普遍看好钢材物流金融业务,不规范运作增加。2012年4月26日,银监会办公厅发布《关于谨防钢贸企业套骗取银行贷款投向高风险行业的通知》,要求商业银行加强对钢贸企业贷款审批、贷款流向监管,国内钢材市场融资性需求受到遏制。

随后钢材市场进入萎缩期,围绕着产能过剩这个长期的话题,作为蓄水池的钢铁贸易中间环节作用越来越小,而银根紧缩以及重复质押等资金问题的爆发,让贸易企业生存空间被大幅压缩,企业数量也急剧减少,更多的生产企业不得不选择了直供模式来分销资源。

再有就是2012年之后,钢铁电商的出现让格局再次转变,“互联网+”的新型营销模式,将在“十三五”期间继续完善与成熟,目前已有部分钢贸企业利用第三方钢铁电商平台采购或者销售,而与互联网接轨也是未来钢铁贸易环节的重大趋势之一。

钢铁行业的产销和流通格局决定了钢铁物流业的发展态势。中国钢铁产业布局不尽合理,行业集中度较低,分销作为主要的销售模式等行业格局,促成了中国钢铁物流行业的发展格局。由于过去很长时间,中国钢铁生产布局主要是紧挨矿山(铁矿、煤矿)建设钢厂,且大部分钢铁企业分布在内陆地区,而中国的钢材消费市场主要积聚于经济发的沿海地区,亦即长三角、珠三角和环渤海区域。钢铁产地和消费市场的不完全匹配造成钢铁物流巨大的运输需求。行业集中度较低,使得供应链中各原材料的运输以及钢材产成品的销售运输难以集中统筹和协调,造成资源的浪费、物流费用的增加。而钢材销售的各种渠道中,直供比例仍偏低,传统的钢材销售是以“层级式”的经销商代理的分销模式为主,钢材到达终端用户的过程过于繁琐,物流成本高、效率低。

二、上海期货交易所线材期货合约

(一)合约文本

|

交易品种 |

线材 |

|

交易单位 |

10吨/手 |

|

报价单位 |

元(人民币)/吨 |

|

最小变动价位 |

1元/吨 |

|

涨跌停板幅度 |

上一交易日结算价±5% |

|

合约月份 |

1~12月 |

|

交易时间 |

上午9:00-11:30,下午1:30-3:00和交易所规定的其他交易时间 |

|

最后交易日 |

合约月份的15日(遇国家法定节假日顺延,春节月份等最后交易日交易所可另行调整并通知) |

|

交割日期 |

最后交易日后连续五个工作日 |

|

交割品级 |

标准品:符合国标GB/T 1499.1-2017《钢筋混凝土用钢 第1部分:热轧光圆钢筋》HPB300牌号的φ8mm 线材。替代品:符合国标GB/T 1499.1-2017《钢筋混凝土用钢 第1部分:热轧光圆钢筋》HPB300牌号的φ10mm线材。 |

|

交割地点 |

交易所指定交割仓库 |

|

最低交易保证金 |

合约价值的7% |

|

最小交割单位 |

300吨 |

|

交割方式 |

实物交割 |

|

交易代码 |

WR |

|

上市交易所 |

上海期货交易所 |

(二)合约附件

1、交割单位

线材期货合约的交易单位为每手10吨,交割单位为每一仓单300吨,交割应当以每一仓单的整数倍交割。

2、质量规定

⑴ 用于实物交割的线材,质量应当符合GB/T 1499.1-2017《钢筋混凝土用钢第1部分:热轧光圆钢筋》牌号为HPB300的有关规定。

⑵ 交割线材的尺寸、外形、重量及允许偏差、包装、标志和质量证明书应当符合国标GB/T 1499.1-2017《钢筋混凝土用钢第1部分:热轧光圆钢筋》的规定。

⑶ 每一标准仓单的线材,应当是同一生产企业生产、同一牌号、同一注册商标、同一公称直径的商品组成,并且组成每一仓单的线材的生产日期应当不超过连续十日,且以最早日期作为该仓单的生产日期。

⑷ 每一标准仓单的线材,应当是交易所批准的注册品牌,应附有相应的质量证明书。

⑸ 线材交割以实际称重方式计量。每一仓单的实物溢短不超过±3%,磅差不超过±0.3% 。

⑹ 仓单应由本所指定交割仓库按规定验收合格后出具。

3、交易所认可的生产企业和注册品牌

用于实物交割的线材,应当是交易所注册的品牌。具体的注册品牌和升贴水标准,由交易所另行规定并公告。

4、指定交割仓库

由交易所指定并另行公告,异地交割仓库升贴水标准由交易所规定并公告。