2021年宏观经济重点问题和变数

发布时间:2021-01-132021年值得关注的重点问题

新冠疫情会如何演变?中国的出口和GDP增长能有多强劲?中国的政策会收紧到什么程度,是否会导致违约率上升、市场波动性加剧、甚至局部信贷紧缩?在互联网行业,政府将如何协调对创新的支持与监管政策的收紧?房地产市场将表现如何?人民币还能升值多大幅度?

重要宏观主题

我们假设随着多个疫苗陆续上市并大范围接种,2021年二季度开始全球新冠确诊病例将大幅减少。我们预计中美关系基本维持现状、没有明显改善,而且双方继续落实第一阶段贸易协定。我们预计全球经济复苏将支撑2021年中国出口增长10%,进而推动实际GDP增长8.2%。我们预计财政支持将减少、信贷增速将放缓,宏观杠杆将小幅下降,央行货币政策有所收紧但仅在下半年小幅加息。我们认为政策正常化对经济增长的影响较为有限,但可能会引发更多违约、导致市场波动加剧。我们预计对互联网金融的监管将加强、平台型企业面临反垄断政策压力,但同时政策会继续支持自主创新和科技发展。我们预计房地产销售和投资将温和放缓,并预计2021年年内人民币兑美元汇率将走强至6.2,但年底回落至6.4。

可能存在的意外和变数

最大的不确定性来自新冠疫情的演变和影响,包括疫苗的接种速度和有效性。再加上国内外市场消费者行为可能有所变化,这意味着出口和国内消费复苏的强劲反弹可能存在不确定性。此外,如果美元进一步走弱,人民币兑美元汇率可能突破6。政策收紧(包括监管政策收紧)过度可能导致信贷紧缩、市场波动加剧。上行风险方面,房地产市场的表现可能再次强于预期,而出口强于预期、政策退出较慢或将推动2021年经济增长接近9%。

2021年的重要宏观主题

1,全球经济强劲复苏,支撑出口反弹

我们的基准预测是随着多个疫苗陆续上市和大范围接种,2021年二季度开始全球新冠确诊病例将大幅减少,全球经济有望大幅反弹。虽然全球经济回暖可能主要来自消费、尤其是服务消费,但整体经济活动回暖仍应可以拉动外需、进而支撑中国出口。虽然其他经济体将逐步复工复产、海外经济体对防疫物资和居家办公学习用品需求可能走弱,但受益于全球经济回暖,我们认为2021年以美元计的中国出口仍有望增长10%,而2020年可能仅为3%。我们认为中美关系将基本维持现状,双方会继续执行第一阶段贸易协议,这些都有助于降低贸易和供应链的不确定性。

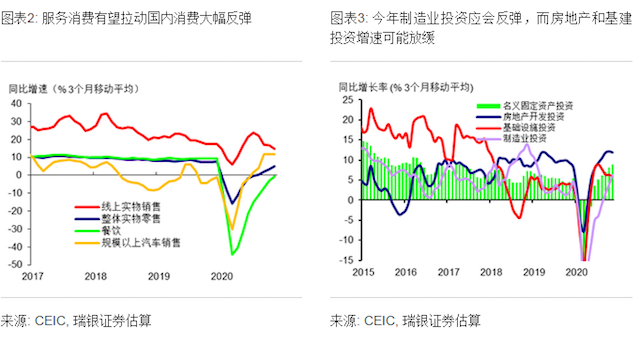

2,服务消费带动国内消费强势反弹

我们预计2021年就业市场和居民收入增长将进一步改善,随着经济复苏和疫情持续受控,消费者信心也将改善,尤其是在更大范围接种疫苗之后。再加上2020年基数较低,我们预计2021年消费实际增长10%,且服务消费的反弹更为显着(如餐饮、旅游、线下娱乐等)。另一方面,政策支持减弱可能导致房地产和基建投资放缓、并抵消制造业资本支出的反弹,因此预计固定资产投资增长会弱于消费。

3,宏观政策收紧以防控风险、稳定杠杆率

2021年随着GDP增长强势反弹,我们预计政府将更加注重防范金融风险、控制宏观杠杆率。我们预计银行贷款增长放缓,且政府债券发行量下降,受此影响,整体信贷增速(社融余额剔除股票融资)可能从2020年11月的13.7%放缓至2021年底的10.8%左右。我们估算的信贷脉冲可能会在二季度转负,年底可能降至GDP的-6.3%,相比而言2020年峰值为GDP的9%。随着名义GDP大幅反弹,中国整体债务占GDP的比重有望在去年跃升25个百分点左右之后在今年下降约2个百分点。随着大部分减税降费政策在2020年底到期,我们预计今年官方财政预算赤字率将降至3%或以下,增广财政赤字率(AFD)收缩3.5个百分点以上,地方政府专项债的新增额度下降。此外,近期政府收紧了对互联网信贷的监管,这也反映出政府正在加强对潜在金融风险的防范。考虑到今年企业现金流状况改善后融资需求可能下降、支持政策退出但政府融资缺口缩小,政策调整和信贷脉冲转负对整体经济的影响应相对有限。

4,企业盈利强劲反弹,而流动性收紧

我们预计名义GDP增长反弹至10.5%,同时企业收入和利润有望强劲反弹。瑞银策略团队预计2021年沪深300指数的盈利增速将达到17%(MSCI中国指数达21%)。盈利增长强劲反弹和不确定性降低有助于提振企业信心和资本开支。不过对股市而言,随着央行货币政策支持减弱、信贷增长放缓,2021年流动性条件可能收紧,这可能会部分抵消企业营收改善的影响。此外,房地产政策和金融监管也可能进一步收紧。尽管2021年资产质量有望改善,但流动性条件收紧、部分企业还本付息延期和减税降费优惠政策到期、监管政策收紧等因素可能会导致企业违约和坏账增加。

5,支持创新和监管压力共存

与十四五草案和中央经济工作会议精神一致(参见《中央经济工作会议解读》),我们预计政府将继续强化国家战略科技力量,增强产业链供应链自主可控能力。政府可能会支持的行业包括半导体和其他关键制造业瓶颈领域、可再生能源和新能源汽车,数字技术和相关服务等。此外,政府还在推动加强反垄断,实施更严格的数据采集和使用规定,并严格审查从事金融活动的科技公司,因此平台型公司和互联网金融公司的监管压力可能加剧。

5,弱美元背景下人民币进一步升值

2020年下半年人民币大幅走强。2021年,我们预计中美关系将基本保持现状、外资流入持续,这有望推动人民币对走势疲弱的美元进一步升值。我们预计2021年底人民币兑美元汇率在6.4左右,但如果美元走弱幅度超过预期,年中人民币兑美元也可能逼近6.2,并可能基于美元兑主要货币汇率变动和新冠疫情发展而宽幅波动。从基本面来看,中国贸易顺差可观、进一步对外开放和更多指数纳入应会带来外资进一步流入,再加上中外利差仍处于高位,都将支撑人民币汇率走强。另一方面,中国可能放松对资本外流的管制、鼓励人民币跨境流动,再加上全球经济复苏后其他资产的竞争力增强,这些因素可能会限制人民币升值幅度。

可能存在的意外和变数

我们在基准情景下的预测和重要宏观主题面临较大的不确定性,这些不确定性可能会影响经济复苏强度、增长主要驱动力以及重要投资主题的相关判断。以下情况并非我们的基准预测,但可能带来意外或变数:

最大的不确定性来自新冠疫情的演变,以及疫苗的接种速度和有效性。疫苗接种可能需要更长时间,疫苗效果可能弱于预期,或者注射人数可能少于预期,这都可能导致全球、特别是发达国家对新冠疫情控制慢于预期。在这种情况下,全球需求反弹时点可能较晚、或反弹幅度较弱,中国的出口可能也会弱于预期。

即使新冠疫情逐渐得到控制、全球复苏也如期反弹,但对产品的需求可能不及预期。这是因为消费者(特别是发达经济体的消费者)可能更多将消费更多由产品转向服务。这种消费模式的变化将导致进口需求强度低于预期,进而导致对中国产品的需求低于预期。

国内消费增长可能不及预期,主要来自对新冠疫情的担忧。这进而导致宽松政策退出更慢,最终比预期更加依赖房地产和基建投资。

相反,如果疫情受控的速度慢于预期,主要经济体的政策支持可能强于预期,消费者对产品的需求更强、而对服务的需求需要更长时间才能恢复。此外,如果美国民主党掌控参众两院,这可能意味着美国出台更大规模的财政刺激和更快的经济增长。这些因素可能导致中国出口增长更为强劲。在全球不确定性较大的情况下,如果中国政策支持力度强于预期,则2021年中国GDP增速可能达9%。

如果宏观政策收缩叠加监管政策收紧,可能导致信贷增速放缓幅度和财政紧缩幅度超预期,企业投资和整体复苏弱于预期。更值得注意的是,这还可能导致局部信贷紧缩,股市和信贷市场波动加剧。

人民币兑美元汇率可能进一步升至6以上,特别是如果美元兑其它主要货币进一步显着贬值。中国经济强劲反弹可能会吸引更多资本流入,而中国政府意在推动人民币国际化,可能也会进一步推动人民币升值。另一方面,美元贬值幅度可能不会像目前所设想的那么强、趋势可能没有预期那么明显,中美关系也可能在意料之外的领域恶化,国内市场的波动加剧可能导致资本外流压力加大,导致人民币再度贬值。

尽管政府收紧了房地产政策,但2021年房地产市场表现或许仍然非常稳健。比如,地方政府的政策执行不够充分、避重就轻,而经济复苏强劲、居民信心好转和持续的偏低利率或将支撑购房需求。